Zahtjev za odjavu ENVD-a. Prestanak samostalnog preduzetnika: najčešća pitanja Kako popuniti prijavu

Ilustracija: Irina Grigorieva / Clerk.ru

Od 1. januara mnoge organizacije i individualni preduzetnici će izgubiti pravo na primjenu UTII-a i vrijeme je da razmisle kako da se odjave i pređu na drugačiji sistem oporezivanja.

Ko neće moći primijeniti UTII i PSN od 2020. godine, možete saznati iz materijalaZa odjavu UTII porezni obveznik mora podnijeti zahtjev poreskoj upravi. Mora se predati poreskoj upravi u kojoj je organizacija ili individualni preduzetnik registrovan kao obveznik UTII i gde se podnose prijave. Ako postoji više takvih poreskih uprava (na primjer, nekoliko maloprodajnih objekata u različitim gradovima), tada se zahtjev podnosi svakoj poreznoj upravi na mjestu registracije.

Organizacije popunjavaju obrazac ENVD-3, a obrazac ENVD-4 je namenjen individualnom preduzetniku. Između njih gotovo da i nema razlike, princip punjenja je isti.

Na šta prije svega trebate obratiti pažnju - naznačiti razlog odjave. Postoje četiri baze u obliku:

- 1 - prestankom obavljanja preduzetničke delatnosti koja podleže jedinstvenom porezu na pripisani prihod;

- 2 - sa prelaskom na drugi poreski režim;

- 3 - u suprotnosti sa zahtjevima utvrđenim podstavom 1 stava 2.2 člana 346.26 Poreskog zakonika Ruske Federacije;

- 4 - inače.

Broj 4 se označava samo kada se iz registra briše jedan objekat, a ne nekoliko. Na primjer, jedna poslovnica je zatvorena, ostali nastavljaju sa radom na teritoriji poreske uprave, gdje je poreski obveznik registrovan. Ili je jedna od aktivnosti koja je potpadala pod imputaciju prestala. U tom slučaju popunjava se prilog uz prijavu u kojem se mora navesti šifra vrste djelatnosti (iz priloga naloga) i adresa mjesta poslovanja.

Zapamtite, pogrešna naznaka broja 4 u aplikaciji dovodi do činjenice da se UTII porezni obveznik ne briše iz registra!Za odjavu kao obveznika UTII od 1. januara 2020. godine, zahtjevi se moraju podnijeti najkasnije do 10. januara.

Ukoliko prijava razloga za odjavu sadrži broj 1 – „zbog prestanka poslovanja“, poreski organ će odjaviti sve maloprodajne objekte (na svim adresama) na kojima je obveznik registrovan kod ovog poreskog organa kao obveznik UTII. . U tom slučaju, u roku od pet dana od dana prijema prijave, poreski organ mu šalje obavještenje o odjavi. Ako je kao razlog navedeno 4, neće biti izdato obavještenje.

Prijave UTII-3 i UTII-4 mogu se poslati i putem TCS-a i putem pošte Rusije (vrijednim pismom sa listom priloga). Mogu se i lično predati poreskim organima. Ne zaboravite da ako će zastupnik podnijeti zahtjev za individualnog poduzetnika, on mora imati ovjerenu punomoć.

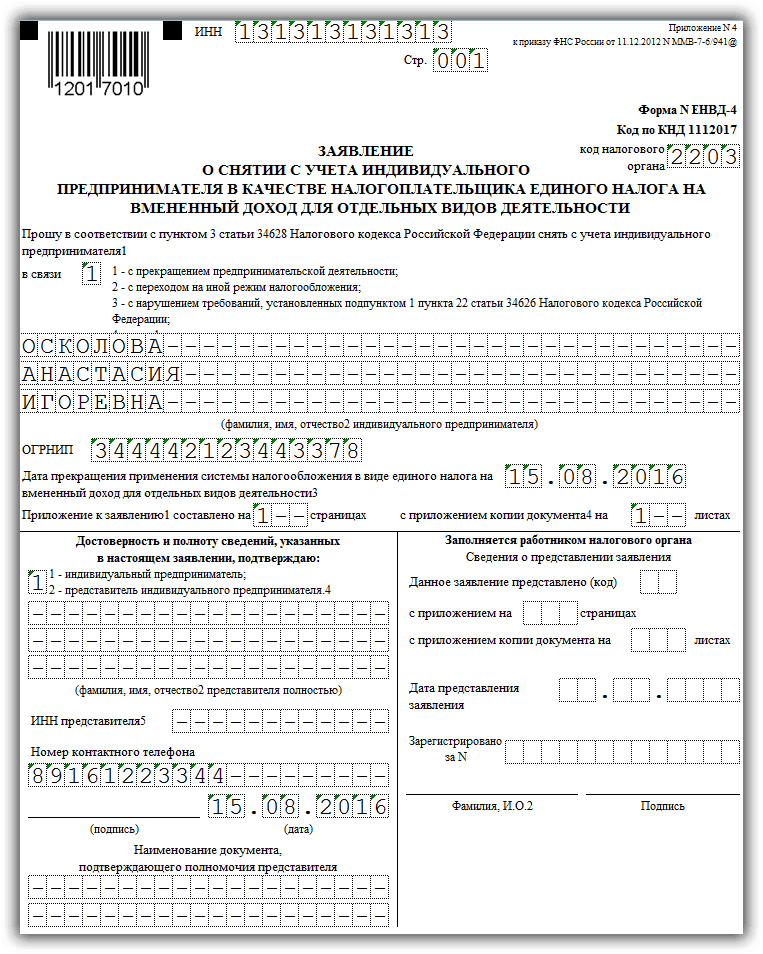

Uzorak zahtjeva za odjavu UTII-4

Korak 4. Podnesite prijavu

Organizacija koja je izrazila želju da pređe na plaćanje UTII podnosi, u roku od pet dana od dana početka primjene navedenog sistema oporezivanja, zahtjev za registraciju u obliku UTII-1 Poreskoj upravi na adresi mjesto poslovanja.

Ovo se daje 5 dana od dana početka primjene ovog sistema oporezivanja.

Deregistracija organizacije nakon prestanka poslovnih aktivnosti koje podliježu oporezivanju UTII, prelazak na drugi režim oporezivanja, uključujući i ako je porezni obveznik prekršio zahtjeve utvrđene podstavovima 1 i 2 stava 2.2 člana 346.26 Poreskog zakona Ruske Federacije, je izvršeno na osnovu prijave za povlačenje iz registracije kao obveznika UTII na obrascu broj UTII-3, podnesenog poreskom organu u roku od pet dana od dana prestanka obavljanja djelatnosti koja podliježe jedinstvenom porezu, ili od dana prelaska na drugi režim oporezivanja, odnosno od posljednjeg dana u mjesecu poreskog perioda u kojem su učinjene povrede utvrđenih uslova.

Nakon prestanka preduzetničke aktivnosti na UTII ili prelaska na drugi režim oporezivanja (uključujući i ako se krše zahtjevi podstavova 1 i 2 klauzule 2.2 člana 346.26 Poreskog zakonika), potrebno je odjaviti se kao obveznik UTII . Da bi to učinili, poreski organ je dužan podnijeti zahtjev u obliku UTII-3.

Ovo se mora uraditi u roku od 5 dana:

- od datuma prestanka preduzetničke aktivnosti na UTII ili prelaska na drugi režim oporezivanja;

- od posljednjeg dana u mjesecu poreskog perioda u kojem su učinjene povrede uslova iz pod. 1. i 2. tačka 2.2 čl. 346.26 Poreskog zakona.

Trenutno, obveznici UTII nisu obavezni da prijavljuju poreznoj upravi na mjestu registracije bilo kakve promjene u prethodno prijavljenim podacima o vrstama i lokacijama djelatnosti. Istovremeno, poreski obveznik ima pravo da o takvim promenama obavesti poreski organ putem obrasca prijave za registraciju/prijave za odjavu.

Trenutno nije utvrđena obaveza poreskih obveznika UTII da prijave poreskom organu u mjestu registracije bilo kakve promjene u prethodno prijavljenim podacima o vrstama aktivnosti i mjestima njihovog obavljanja. Istovremeno, poreski obveznik ima pravo da o navedenim promenama obavesti poreski organ koristeći obrazac Zahtev za registraciju (Zahtev za odjavu).

Analiziramo situaciju

Organizacija pruža usluge u domaćinstvu i usluge parkiranja uz naplatu. Unatoč činjenici da su obje vrste aktivnosti prebačene na UTII, svaka od njih ima svoju veličinu osnovne profitabilnosti, kao i vlastiti fizički pokazatelj, o kojem direktno ovisi iznos poreza. To znači da organizacija mora posebno uzeti u obzir indikatore potrebne za izračunavanje UTII za plaćeno parkiranje i UTII za usluge u domaćinstvu.

Oporezivanje imputiranih prihoda je dobrovoljni režim koji preduzeće može izabrati za sebe (ili ga odbiti) bez posebnih uputstava. Zaustavljanje aktivnosti "imputacije", Pojedinačni preduzetnici su dužni da podnesu obrazac UTII-4 poreskim organima... Takođe se koristi kada se Ne sve aktivnosti.

Uzorak popunjavanja i blanko obrazac ENVD-4

Fajlovi

Koristeći formu

Glavna funkcija obrasca UTII-4 je da pokaže da će pojedinačni preduzetnik prestati da plaća jedinstveni porez na pripisani prihod. Stoga je prijava povezana sa prestankom poduzetničke pozicije. Međutim, to nije uvijek tačno.

Često je potreba za popunjavanjem UTII-4 povezana s prelaskom na drugi porezni sistem. Zatim je na naslovnoj strani potrebno naznačiti datum ovog prijelaza. Nakon što poreske vlasti obrađuju prijavu, UTII režim prestaje na navedeni datum.

Drugi razlog je prekoračenje granica utvrđenih normom zakona za pojedinačne preduzetnike o jedinstvenom porezu. U ovom slučaju se pretpostavlja i prelazak na drugi sistem, međutim, u procesu popunjavanja obrasca vidjet ćete da ovi razlozi imaju različite šifre.

Karakteristike punjenja

Uslovi i specifičnosti podnošenja

Prijava na obrascu UTII-4 podnosi se istom organu kao i UTII-2 (o registraciji individualnog preduzetnika kao obveznika jedinstvenog poreza na pripisani prihod). U pravilu, trebate obavijestiti poreznu upravu u roku od 5 dana nakon prestanka djelatnosti. Ukoliko rokovi nisu ispoštovani, datum će biti posljednji dan u mjesecu u kojem je obrazac sastavljen.

Prilikom prelaska na drugi sistem oporezivanja (šifra 2) navodi se datum registracije kao obveznika pojednostavljenog poreskog sistema ili drugog poreza.

Kada ENVD-4 obrazac nije potreban

Jedini slučaj kada obrazac UTII-4 nije potreban je zatvaranje preduzeća na osnovu jedinstvenog poreza na pripisani prihod. Ovdje ćete morati popuniti ENVD-3. U svim ostalim slučajevima, kada poduzetnik odluči da odustane od posebnog režima, treba popuniti i podnijeti zahtjev, jer se izlazak iz UTII ne događa automatski. Neprijavljivanje može dovesti samo do pojave i daljeg rasta kazne.

Odaberite naslov 1. Privredno pravo (239) 1.1. Upute za pokretanje poslovanja (26) 1.2. Otvaranje IP (29) 1.3. Promjene u EGRIP-u (4) 1.4. IP zatvaranje (5) 1.5. DOO (39) 1.5.1. Otvaranje DOO (27) 1.5.2. Promjene u DOO (6) 1.5.3. Likvidacija DOO (5) 1.6. OKVED (31) 1.7. Licenciranje poslovanja (13) 1.8. Novčana disciplina i računovodstvo (69) 1.8.1. Platni spisak (3) 1.8.2. Porodiljske naknade (7) 1.8.3. Privremena invalidnina (11) 1.8.4. Opća pitanja računovodstva (8) 1.8.5. Inventar (13) 1.8.6. Novčana disciplina (13) 1.9. Poslovni čekovi (19) 10. Online blagajne (15) 2. Poduzetništvo i porezi (450) 2.1. Opća pitanja oporezivanja (29) 2.10. Porez na profesionalne prihode (26) 2.2. USN (50) 2.3. UTII (47) 2.3.1. Koeficijent K2 (2) 2.4. OSNO (37) 2.4.1. PDV (18) 2.4.2. Porez na dohodak fizičkih lica (8) 2.5. Patentni sistem (26) 2.6. Naknade za trgovanje (8) 2.7. Premije osiguranja (69) 2.7.1. Vanbudžetska sredstva (9) 2.8. Izvještavanje (87) 2.9. Poreski olakšice (71) 3. Korisni programi i usluge (40) 3.1. Poreski obveznik LE (9) 3.2. Porez na usluge Ru (12) 3.3. Usluge izvještavanja o penzijama (4) 3.4. Poslovni paket (1) 3.5. Online kalkulatori (3) 3.6. Online inspekcija (1) 4. Državna podrška malom biznisu (6) 5. OSOBLJE (105) 5.1. Godišnji odmor (7) 5.10 Naknada za rad (6) 5.2. Naknade za porodilje (2) 5.3. Bolovanje (7) 5.4. Otpuštanje (11) 5.5. Općenito (23) 5.6. Lokalni akti i kadrovska dokumenta (8) 5.7. Zaštita na radu (9) 5.8. Zapošljavanje (3) 5.9. Strano osoblje (1) 6. Ugovorni odnosi (34) 6.1. Banka ugovora (15) 6.2. Zaključivanje ugovora (9) 6.3. Dodatni ugovori uz ugovor (2) 6.4. Raskid ugovora (5) 6.5. Žalbe (3) 7. Zakonodavna osnova (37) 7.1. Pojašnjenja Ministarstva finansija Rusije i Federalne poreske službe Rusije (15) 7.1.1. Vrste aktivnosti na UTII (1) 7.2. Zakoni i propisi (12) 7.3. GOST i tehnički propisi (10) 8. Obrasci dokumenata (82) 8.1. Primarni dokumenti (35) 8.2. Deklaracije (25) 8.3. Punomoćja (5) 8.4. Prijavni obrasci (12) 8.5. Odluke i protokoli (2) 8.6. Statut DOO (3) 9. Razno (26) 9.1. VIJESTI (5) 9.2. KRIM (5) 9.3. Kreditiranje (2) 9.4. Pravni sporovi (5)UTII je poseban porezni režim za individualne poduzetnike i organizacije. Ima neke prednosti i može biti korisniji od drugih poreskih sistema. Prelazak na ovaj režim prati podnošenje posebne prijave poreskim organima. Prema zakonu, za izlazak iz takvog režima potrebna je i dokumentacija. Primjer toga za individualnog poduzetnika je ENVD-4.

Kako popuniti prijavu

Da biste uspješno odjavili fizičkog poduzetnika kao poreznog obveznika za UTII, potrebno je preuzeti trenutni obrazac. Ispravno i pouzdano ga popunite, kao i da ga u predviđenom roku, a to je 5 dana, prenesete poreskoj upravi.

Naslovna stranica treba da sadrži sljedeće informacije:

- PIB, kao i OGRNIP obveznika poreza, koje mu je dala poreska uprava.

- Puno ime i prezime samog preduzetnika koji je poreski obveznik.

- Šifra koja označava razlog povlačenja UTII-a iz oporezivanja, ili šifra "4", koja označava ispravku podataka i promjene u prirodi same aktivnosti ili mjesta njene reprodukcije.

- Datum kada UTII prestaje da važi za ovog individualnog preduzetnika. Ovdje treba biti posebno oprezan. Ako je ovo prekid aktivnosti, onda ovaj indikator odgovara danu prestanka. Ako je ovo prijelaz na drugi način rada, tada datum odgovara trenutku kada je ovaj drugi način rada počeo. Ako se radi o kršenju, zbog čega je individualnom poduzetniku uklonjeno pravo na korištenje UTII-a, tada je naznačen konačni datum mjeseca u kojem su ova kršenja otkrivena.

- Po potrebi navesti broj stranica prijave i prateće dokumentacije, koja se, na primjer, može priložiti u slučaju da je dokument napisala ovlaštena osoba individualnog preduzetnika.

- U koloni Po pouzdanosti je navedeno ko je popunio ovu prijavu.

- Također morate navesti datum kada je obrazac UTII-4 sastavljen i popunjen.

- Morate navesti broj telefona koji će se koristiti ako je potrebno za kontaktiranje individualnog preduzetnika.

- Ako je obrazac sastavio zastupnik, tada se navodi naziv i broj punomoći.

Preostala prazna polja poreski inspektor mora popuniti po redosledu razmatranja i prihvatanja prijave.

Uzorak punjenja 1 lista:

Na drugom listu (Prilog) popunjavaju se podaci o teritorijalnoj lokaciji objekta i šifra vrste djelatnosti.

Uzorak punjenja 2 lista:

Svrha ovog obrasca

Pojedinačni preduzetnik, koji obavlja delatnost koja je predmet UTII, može prestati da je obavlja, može promeniti adrese na kojima radi, može počiniti prekršaje koji su neprihvatljivi za UTII. Sve ove radnje zahtijevaju brisanje fizičkog preduzetnika iz registra kao poreskog obveznika za ovu posebnu. režim. Ovaj proces se provodi razmatranjem posebnog dokumenta od strane poreznih vlasti - aplikacije u obliku UTII-4 , koje je individualni preduzetnik dužan da dostavi poreskim organima u slučaju ovakvog razvoja događaja.

Ovaj obrazac zahteva posebno popunjavanje, što je regulisano zakonom. U slučaju da ga je pojedinačni preduzetnik pogrešno izvršio ili napravio greške, poreski organi možda neće prihvatiti dokument na razmatranje, što je preplavljeno porezom i kaznama za pojedinačnog preduzetnika.

Posebnost gore navedenog dokumenta je da mora navesti razlog za napuštanje UTII poreznog režima. To se događa navođenjem šifre razloga, kojih može biti nekoliko:

- Prestanak djelatnosti samostalnog poduzetnika.

- Prijelaz individualnog poduzetnika na drugu vrstu djelatnosti koja nije uključena u popis onih koji daju pravo na UTII.

- Promjena adrese na kojoj individualni preduzetnik obavlja svoje radnje u okviru poslovanja.

- Prelazak na drugačiji poreski režim.

- Prestanak UTII za ovog individualnog preduzetnika zbog njegovih grešaka i prekršaja.

Odvojeno, treba reći o tome kada individualni poduzetnik želi obavijestiti poreznu upravu o promjenama koje su se dogodile u njegovoj djelatnosti (na primjer, promijenila se adresa ili je vrsta djelatnosti promijenjena u drugu). U tom slučaju se u određenoj koloni naslovne stranice upisuje šifra „4“, nakon čega slijedi popunjavanje prijave u kojoj možete naznačiti promjene u tri vrste aktivnosti. Ako ih ima više, aplikacija će zauzeti još jednu stranicu.

Zahtjev za podnošenje UTII-4 mora se popuniti samo ako je kod "4" naveden u "naslovu". U drugim okolnostima, cijeli obrazac ENVD-4 zauzima samo jedan list.

Preduzetnik mora podnijeti ovaj obrazac u roku od pet dana nakon što je prestao sa radom, promijenio poreski režim ili promijenio djelatnost. Datum u samom obrascu označava kada je UTII prestao sa radom. Poreska uprava će to uzeti kao datum odjave. Ako se rokovi ne ispune, porez se može nastaviti naplaćivati, a njegovo neplaćanje izaziva nastanak novčanih kazni, kao i povećanje kazni.

Dakle, UTII-4 je poseban oblik prijavnog dokumenta koji koristi pojedinačni poduzetnik u slučaju kada je potrebno izaći iz oporezivanja UTII. Takve situacije nastaju kada se pravo na UTII prestane zbog kršenja, dobrovoljne želje individualnog preduzetnika, ispravke podataka o istoj vrsti oporezivanja, kao i kada se oblik njegove djelatnosti promijeni u onaj koji ne pada. pod UTII.