certitudinea formală. Conceptele de incertitudine și risc 1 concept și tipuri de incertitudine

Tema 2. Risc și asigurare.

§unu. Conceptul de risc.

§3. Metode de evaluare a riscurilor.

§4. Clasificarea riscului.

§5. Managementul riscurilor.

Ca expresie a incertitudinii, riscul este prezent în toate sferele vieții umane.

Conceptul de „risc” înseamnă pericolul unui rezultat nefavorabil al fenomenului așteptat. Orice risc specific reprezintă posibilitatea producerii unui anumit eveniment. Măsurarea precisă a riscului este posibilă matematic folosind teoria probabilității și legea numerelor mari. În esența sa, riscul este un eveniment cu consecințe economice negative nefavorabile care poate apărea în viitor, la un moment dat într-o sumă necunoscută.

Riscul crește dacă:

1) Problemele apar brusc și contrar așteptărilor.

2) Sunt stabilite sarcini noi care nu corespund experienței anterioare a organizației.

3) Conducerea nu este în măsură să ia măsurile urgente necesare, care pot duce la prejudicii financiare.

4) Procedura existenta pentru activitatile organizatiei sau imperfectiunea legislatiei impiedica adoptarea unor masuri optime pentru situatii specifice.

5) Factorii de risc și necesitatea acoperirii daunelor ca urmare a aspectului provoacă necesitatea asigurării.

§2. Corelația dintre conceptele de risc și incertitudine.

Datorită prezenței unor premise obiective pentru apariția unor interpretări diferite ale termenilor de risc și incertitudine, este necesar să se accepte conceptul de alegere a unui număr de definiții ale acestor concepte.

| Risc | Incertitudine |

| 1.N.M. Vasiliev, G.B. Kleiner, ei consideră riscul din următoarele poziții în operațiunile de asigurare și managementul riscului: - pericol posibil - o caracteristică situațională a unei activități constând în incertitudinea rezultatului acesteia și posibilele consecințe adverse în caz de eșec. - posibilitatea sau probabilitatea producerii unei daune sau prejudicii. - înțeleg și dobânda asigurată ca risc - incertitudinea asigurătorului cu privire la suma finală de plată în temeiul daunei sau incertitudinea privind momentul plății daunei, sau ambele riscuri în același timp. | 1.C.A. Abramov. Incertitudinea este caracterul incomplet sau inexactitatea informațiilor despre condițiile asociate cu executarea deciziilor individuale de planificare, care poate implica anumite pierderi și, în unele cazuri, beneficii suplimentare. Există trei tipuri de incertitudine: 1) ignoranță datorită faptului că poate afecta activitățile organizației (a studia totul nu este doar dificil, dar adesea nu este profitabil din punct de vedere economic). 2) șansa, adică în orice eveniment prezis, pot exista abateri ca urmare a oricăror influențe externe aleatorii (defecțiune a echipamentului, întrerupere a aprovizionării cu materiale etc.) 3) incertitudinea contracarării, de exemplu, comportamentul imprevizibil al concurenților și clienților produselor. |

| 2. Fedorova - riscul este definit în cea mai generală formă, ca o distribuție probabilistică a rezultatului activității economice a subiectului. -riscul este definit ca o abatere a rezultatelor reale de la asteptarile planificate. -riscul ca distributie a probabilitatii unui rezultat nefavorabil. | 2. Cernov V.A. Incertitudinea este o reprezentare incompletă sau inexactă a semnificației diferiților parametri în viitor, generată de diverse motive și, mai ales, de caracterul incomplet sau inexactitatea informațiilor despre condițiile de implementare a unei decizii, inclusiv costurile și rezultatele asociate acestora. |

Clasificarea incertitudinii

I. Din punct de vedere al probabilităţii unui eveniment

1) Incertitudine completă - caracterizată prin predictibilitatea evenimentului aproape de zero

P - predictibilitate.

este timpul.

2) Certitudinea deplină este un concept abstract - atunci probabilitatea ca un eveniment să se producă este de 100%. Certitudinea deplină corespunde previzibilității unui eveniment apropiat de unitate.

3) Incertitudine parțială - pentru a răspunde cu un astfel de eveniment, a cărui predictibilitate se află în intervalul de la 0 la 1.

II.După factorii de apariţie, i.e. incertitudinile sunt clasificate în modificări economice sau comerciale, politice, sociale și intermediare.

Incertitudinile economice sunt cauzate de schimbări nefavorabile ale economiei (incertitudinea cererii și ofertei pieței, informații asimetrice, prețuri de piață slab predictibile etc.). Incertitudinea politică se datorează unei schimbări în mediul politic care afectează activitățile de afaceri.

Incertitudinea socială se datorează modificărilor situației demografice ale preferințelor și atitudinilor morale ale populației care afectează diverse tipuri de activități.

Aceste tipuri de incertitudine sunt interdependente și adesea greu de descurcat în practică.

Incertitudinea naturală este evidențiată și descrisă de un set de factori, printre care pot fi condiții climatice, diferite tipuri de interferențe (atmosferice, electromagnetice etc.)

Incertitudinea mediului extern. În analiza economică a activității antreprenoriale este introdus conceptul de mediu de afaceri extern și intern. Mediul intern include factori determinați de activitățile antreprenorului însuși și de contactele acestuia. Mediul extern este reprezentat de factori care nu au legătură directă cu activitățile antreprenorului și au o natură socială, demografică, politică și de altă natură mai largă.

III. Până la momentul apariției. Incertitudinile sunt împărțite în retrospective actuale și prospective.

La evaluarea activităților economice și de investiții, următoarele tipuri de incertitudine par a fi cele mai semnificative:

1) Incertitudinea asociată cu instabilitatea legislației economice și situația economică actuală, condițiile de investiții și utilizarea profiturilor

2) Incertitudinea asociată relațiilor economice externe (posibilitatea introducerii de restricții la comerț și aprovizionare, închiderea frontierelor etc.)

3) Incertitudinea situației politice, posibilitatea unor schimbări socio-economice și politice adverse în țară sau regiune.

4) Incompletitudinea sau inexactitatea informațiilor despre dinamica indicatorilor tehnici și economici, parametrii echipamentelor și tehnologiilor noi.

5) Fluctuații ale condițiilor pieței, prețurilor, cursurilor de schimb.

6) Incertitudinea condițiilor naturale și climatice, posibilitatea producerii dezastrelor naturale.

7) Incertitudinea este asociată cu procesul de producție și tehnologic (accidente și defecțiuni ale echipamentelor, defecte de fabricație etc.).

8) Incertitudinea obiectivelor, intereselor și comportamentului participanților pe piață.

9) incompletitudinea sau inexactitatea informațiilor despre situația financiară și reputația de afaceri a entităților economice (posibilitate de neplăți, faliment, încălcări ale obligațiilor contractuale etc.)

§3. Metode de evaluare a riscurilor.

Riscul nu este o valoare constantă, modificarea acestuia se datorează anumitor factori, în legătură cu care societatea de asigurări trebuie neapărat să monitorizeze evoluția riscurilor: să mențină evidențe statistice adecvate și să analizeze și să prelucreze informațiile colectate. Pe baza informațiilor primite despre posibila evoluție a riscului, asigurătorul își face evaluarea, care constă în analiza tuturor circumstanțelor de risc care caracterizează parametrii de risc. Pe baza rezultatelor evaluării, se iau decizii căreia trebuie să i se atribuie grupului de risc unul sau altul obiect și care tarif se potrivește cel mai bine acestui risc. Este necesară o evaluare a obiectului de asigurare pentru:

1) Stabilirea sumei asigurate, care determină măsura obligațiilor din partea asigurătorului.

2) Să se stabilească cuantumul despăgubirii de asigurare, care este determinat de gradul eventualei pagube.

3) Pentru a evalua posibilitatea sau imposibilitatea de a asigura un anumit risc

Următoarele metode sunt utilizate pentru evaluarea riscului în practica asigurărilor:

1) Metoda evaluărilor individuale. Se aplică doar riscurilor care nu pot fi comparate cu tipul mediu de riscuri, caz în care asigurătorul face o evaluare arbitrară pe baza experienței sale profesionale și a opiniei subiective.

2) Metoda mediilor. Se caracterizează prin împărțirea grupurilor de risc individuale în subgrupe, creând astfel o bază analitică pentru determinarea mărimii riscului în funcție de semne. De exemplu, valoarea contabilă a asigurării, capacitatea totală de producție, tipul ciclului de producție și altele.

3) Metoda de interes. Este un set de reduceri și reduceri la baza analitică disponibilă, în funcție de posibilele abateri pozitive și negative de la tipul de risc mediu. Reducerile și indicațiile utilizate sunt exprimate ca procent din tipul de risc mediu. De exemplu, OSAGO.

§4. Clasificarea riscului.

În clasificarea generală a riscurilor se obișnuiește să se facă distincția între riscuri de mediu, de transport, tehnice, de răspundere civilă și profesională, riscuri politice, speciale, militare.

Riscuri de mediu asociate cu poluarea mediului și datorită activității umane transformatoare în procesul de însuşire a bunurilor materiale, astfel de riscuri nu sunt de obicei incluse în sfera răspunderii asigurătorului. Riscurile de răspundere civilă sunt asociate cu pretențiile legale ale persoanelor fizice și juridice cu privire la provocarea unui prejudiciu cauzat, de exemplu, de o sursă de pericol crescut.

Riscuri de răspundere profesională asociat cu lipsa de profesionalism a unui contabil, auditor, evaluator, medic cu neglijența acestora în îndeplinirea sarcinilor funcționale într-o serie de cazuri de fraudă. Sursele de pericol crescut includ transportul rutier, ascensoarele, mecanismele de ridicare, instalațiile de depozitare a petrolului, o serie de industrii chimice etc.

Riscuri politice sunt legate de acțiuni ilegale din punct de vedere al normelor de drept internațional, de acțiuni sau acțiuni ale guvernelor statelor străine în relațiile statului suveran dat sau cetățenilor acestui stat suveran. Printr-un sistem de clauze sau condiții speciale ale unui contract de asigurare, riscurile politice pot fi incluse în sfera răspunderii asigurătorului.

Riscurile speciale implică asigurarea transportului de bunuri deosebit de valoroase, de exemplu, metale prețioase, pietre prețioase, opere de artă și numerar. Conținutul riscurilor speciale este stipulat în condițiile speciale ale contractului de asigurare și poate fi inclus în sfera răspunderii asigurătorului.

§5. Managementul riscurilor.

Managementul riscului sau managementul riscului urmărește controlul activ de către întreprinzător al riscurilor care îi amenință compania pentru a reduce eventualele pierderi. Procesul de management al riscului constă din următorii pași:

1) Identificarea riscurilor

2) Măsurarea riscului

3) Controlul riscurilor

Identificarea riscurilor constă în identificarea și studierea sistematică a riscurilor care sunt caracteristice acestui tip de activitate. Identificarea începe cu definirea pericolului care amenință această întreprindere. Pericolul este o sursă de amenințare potențială. Adesea sunt identificate conceptele de risc și pericol, dar există o diferență subtilă între ele. Riscul se referă întotdeauna la un anumit subiect, adică. pericol potenţial calculat pentru oameni. Multe pericole, existente în lumea reală, nu devin riscuri pentru anumite persoane pentru care potenţialul lor este zero. Între pericol și risc se află evenimente sau acțiuni care sunt un fel de mecanism de realizare a riscurilor. Astfel, pentru a identifica riscurile, este necesar să se studieze toate componentele și factorii care le însoțesc, în special:

1) Pericole care pot duce la un rezultat nefavorabil

2) Resursele întreprinderii care pot fi afectate de riscuri

3) Factori care cresc sau scad probabilitatea realizării riscului

4) Daune, care exprimă impactul riscurilor asupra resurselor.

Pentru identificarea riscurilor este nevoie de informații, care pot fi obținute în diferite moduri:

1) Inspecția fizică a incintei și observarea procesului de producție, care permit identificarea factorilor de risc asociați cu pericolul de incendiu, toxicitate, expunerea întreprinderilor la riscuri naturale, riscul de pierdere a proprietății din cauza acțiunilor ilegale ale terților.

2) Schema succesiunii proceselor tehnologice și de altă natură care vă permit să identificați „blocurile” la joncțiunea diferitelor etape ale procesului de producție sau în relație cu furnizorii sau cumpărătorii.

3) Studiul documentelor care implică familiarizarea nu numai cu bilanțurile și rapoartele anuale, ci și studiul contractelor și acordurilor, inclusiv închirierea clădirilor, terenurilor etc.

4) Interviul cu personalul cheie permite într-o conversație directă identificarea riscurilor asociate cu logistica producției, procesul de producție și vânzarea produselor.

Măsurarea riscului

Măsurarea riscului este a doua etapă a procesului de management al riscului, care se rezumă la determinarea gradului de probabilitate a acestuia și a amplorii daunei potențiale. Cele mai simple metode de evaluare a riscurilor disponibile oricărei întreprinderi sunt evaluarea probabilistică a riscului și clasarea riscurilor. O evaluare probabilistică a riscului se bazează pe identificarea celor mai importante pericole pentru o anumită organizație în opinia managerului și pe evaluarea probabilității implementării acestora. Este recomandabil să se facă o evaluare a posibilelor pierderi. Clasificarea riscurilor este sistematizarea acestora din punct de vedere al caracteristicilor cantitative. Sarcina este de a identifica care dintre ele sunt grave în ceea ce privește valoarea posibilelor daune, care sunt mai puțin grave și care sunt mai probabile și care sunt mai puțin probabile. Unul dintre punctele importante este gruparea riscurilor în funcție de raportul dintre cantitatea de daune posibile și în special. Această relație este reprezentată exact de triunghiul Haynes

Nivelul cel mai scăzut este reprezentat de cele mai frecvente pagube mici. Nivelul mediu al pierderilor este mai puțin frecvent, dar mai serios ca mărime. Pagubele catastrofale sunt destul de rare.

Dacă pentru primele două tipuri de daune compania se poate baza pe propria acoperire, atunci este posibil cu daune catastrofale. Seriozitatea acestora pune în pericol supraviețuirea întreprinderii, iar resursele financiare pentru eliminarea consecințelor prejudiciului pot fi găsite doar pe baza asigurării externe. Prin urmare, chiar și o simplă evaluare cantitativă a riscului este necesară pentru o întreprindere.

Controlul riscului este etapa finală a managementului riscului care include 4 strategii posibile: evitarea, reducerea, limitarea, eliminarea riscului (Fedorova). Potrivit Nikitinei, controlul riscului include 4 metode: eliminarea, prevenirea și controlul pierderilor, asigurarea, absorbția.

Tema 10 Condiții de incertitudine și risc în dezvoltarea soluțiilor

1. Surse și tipuri de incertitudine

2. Riscul și varietățile sale

3. Analiza și evaluarea consecințelor riscurilor

4. Măsuri de reducere a riscului posibil

5. Psihologia comportamentului managerilor în situaţii de risc

Surse și tipuri de incertitudine

Situațiile neașteptate care apar în activitatea managerială necesită destul de des acțiuni urgente și adesea extraordinare asociate cu riscul. Problemele emergente și riscul asociat soluționării lor pot fi explicite și implicite. Totul depinde de informațiile primite. În primul caz, este mai precis, în al doilea, semnalează slab un pericol iminent. Este foarte important să nu ignorăm semnalele, ci să întărim observarea cursului evenimentelor.

Detectarea timpurie a unui pericol este posibilă cu o atenție constantă acordată planificării anticipate, care necesită o analiză aprofundată a mai multor factori. Detectarea precoce a semnelor de potențiale situații adverse oferă un câștig în timp pentru evaluarea gradului de amenințări, dezvoltarea acțiunilor specifice și determinarea necesarului de resurse.

Se știe că după criteriul certitudinii informațiilor se disting deciziile luate în următoarele condiții:

a) certitudine;

b) certitudinea (riscul) probabilistică;

c) în condiţii de incertitudine (nefiabilitate).

Dacă decizia este luată în condiții de certitudine (fiabilitatea), atunci eficiența dezvoltării crește, costurile alegerii unei opțiuni adecvate scad.

Avantajul acestei situații este că toate variabilele pentru calcule sunt introduse de subiectul controlului în aceeași stare a condițiilor obiective (obiect). Se deschide posibilitatea utilizării pe scară largă a metodelor cantitative și a calculatoarelor. Managerul cu un grad suficient de acuratețe își asumă rezultatul fiecărei alternative de decizie disponibile. Un exemplu ar fi posibilitatea de a investi în Sberbank, achiziția de titluri de stat, atunci când se cunosc veniturile primite în urma acestor acțiuni (de exemplu, rata dobânzii băncii).

În munca practică, cazurile de lipsă de certitudine completă a situației nu sunt neobișnuite. Apoi elementele sale sunt evidențiate din contextul general în funcție de gradul lor de certitudine. Dacă decizia este luată în condiții de risc (incertitudine măsurabilă), atunci prin introducerea estimărilor probabilistice, incertitudinea este redusă semnificativ. Fluctuațiile variabilelor care caracterizează starea condițiilor obiective pot fi prezise (pe baza definiției probabilității). Riscul constă în eventualele erori în evaluarea gradului de probabilitate de apariție a condițiilor (evenimentelor). Prin urmare, se bazează nu numai pe calcule, ci folosesc și experiența, intuiția și arta liderului. Aceste calități sunt necesare mai ales atunci când se dezvoltă soluții în condiții de incertitudine, când este imposibil să se stabilească probabilitatea evenimentelor și potențialele rezultate. Acest lucru se întâmplă sub influența unor factori noi, complexi, greu de luat în considerare.

Esența incertitudinii se manifestă prin faptul că, în prezența unui număr nelimitat de stări de condiții obiective, evaluarea probabilității () de apariție a fiecăreia dintre aceste stări este imposibilă din cauza lipsei metodelor de estimare. . Criteriul de alegere a deciziilor în aceste circumstanțe este determinat de înclinațiile și aprecierile subiective ale decidentului. Sarcina este de a reduce incertitudinea prin reducerea acesteia la condiții de risc. Următoarele întrebări joacă un rol în acest sens:

1. Cât de mare este incertitudinea actuală?

2. Ce ar trebui făcut pentru a o reduce?

3. Care sunt costurile reducerii acestuia?

4. Care este gradul de incertitudine în implementarea unui curs?

Cuvântul decisiv rămâne la lider, deși nu este exclusă discutarea problemelor cu colegii, experții, reprezentanții organismelor publice. În acest caz, rolul abilităților euristice ale decidentului este important. Adesea, astfel de decizii trebuie luate într-un mediu (extrem) în schimbare rapidă. Ele sunt cele mai tipice pentru sistemele socio-economice, mediul politic și intensiv în cunoștințe.

Există diferite tipuri de incertitudine, în funcție de motivele apariției acesteia. În special, se evidențiază incertitudinea:

Cantitativ, datorită unui număr semnificativ de obiecte sau elemente într-o situație;

Informațional, cauzat de lipsa de informații sau de inexactitatea acesteia din motive tehnice, sociale și de altă natură;

Cost din cauza faptului că este prea scump sau inaccesibil

taxe pentru certitudine;

Profesional ca urmare a profesionalismului insuficient al decidentului (de exemplu, numărul necesar de factori de influență nu este luat în considerare);

Restrictiv (cauzat de restricții în situația de luare a deciziilor, de exemplu, restricții de timp etc.);

Mediul extern asociat comportamentului sau reacției unui concurent la procesul decizional.

Să luăm în considerare natura incertitudinii mai în profunzime. Pentru a face acest lucru, apelăm la baza de informații de decizie, adică la informațiile care alcătuiesc structura sa informațională. Include:

Scopurile si obiectivele obiectului de control;

Starea obiectului (tehnică, economică etc.);

Caracteristici ale dezvoltării obiectului (modeluri, tendințe, mecanism de funcționare);

Prognoza schimbărilor în mediul extern;

Strategii alternative de funcționare a întreprinderii;

Soluții alternative;

Consecințele implementării alternativelor;

Criterii de alegere a celei mai bune alternative.

Fiecare element al structurii informaţionale este caracterizat prin parametri cantitativi sau calitativi. Incertitudinea se manifestă în condițiile în care parametrii sunt necunoscuți. Gradul de incertitudine poate varia. Factorul de decizie poate, de exemplu, să determine intervalul posibilelor valori ale parametrilor (С > A > B). Procedura de dezvoltare a soluțiilor în situații complexe este un proces iterativ (repetat) de reducere succesivă a incertitudinii valorilor parametrilor în intervalul acceptat. Odată cu introducerea valorilor probabilistice admisibile ale parametrilor, situația de incertitudine, după cum s-a menționat, este redusă la condiții de risc, ceea ce face mai ușoară găsirea soluției dorite.

În funcție de gradul de incertitudine conținut în ea, informațiile sunt împărțite condiționat în trei grupuri:

Initial - pre-acumulat;

Operational - informatii curente despre starea obiectului;

Subiectiv - informație care nu poate fi obținută prin metode obiective.

Incertitudine iniţială informația se caracterizează prin caracterul incomplet, lipsit de încredere, inconsecvență cu conținutul deciziei. Sursa acestei incertitudini pot fi deficiențe în organizarea serviciului de statistică și informare, lipsa cunoașterii suficiente a mecanismelor de funcționare a întreprinderii și a mediului extern, precum și imposibilitatea unei evaluări fiabile a valorilor. a parametrilor individuali (de exemplu, factorul uman). Incertitudinea acestui grup de informații poate fi rezolvată prin implementarea unei serii de măsuri de natură organizatorică și tehnologică (stabilirea evidențelor de date, sistematizarea acestora, înlocuirea lor cu muncitori calificați etc.).

Operațional informația vine în procesul de dezvoltare și implementare a unei soluții, atât direct sub formă de feedback, cât și ca urmare a generării de informații deja cunoscute pe baza prelucrării ei logico-analitice folosind metode și modele matematice. Informațiile acestui grup reflectă starea obiectului, tendințele sale de dezvoltare, condițiile viitoare de funcționare, strategiile de activitate, posibilele soluții alternative și criteriile de selecție a acestora. Informația se formează folosind metode obiective și determină gama de valori posibile ale parametrilor. Incertitudinea acestor informații depinde de cantitatea de informații pre-acumulate despre caracteristicile și regularitățile funcționării obiectului și de fiabilitatea metodelor utilizate pentru rezolvarea incertitudinii.

subiectiv informația este rezultatul actului volițional al decidentului asupra alegerii uneia sau alteia valori a unui parametru specific al elementelor structurii informaționale, pe baza experienței sale individuale, a judecăților intuitive și a profesionalismului. Incertitudinea acestui grup de informații se caracterizează prin faptul că certitudinea absolută a cunoașterii unui obiect sau fenomen este imposibilă din cauza posibilităților limitate ale cunoștințelor noastre, precum și a lipsei de timp pentru elaborarea soluțiilor. Incertitudinea acestor informații este rezolvată prin alegerea subiectivă a parametrilor.

În legătură cu trăsăturile calitative indicate ale informațiilor utilizate, se disting incertitudinea inițială a deciziei (față de informațiile inițiale) și cea reziduală (față de informațiile subiective). După cum putem observa, corelația dintre obiectiv și subiectiv este esența problemelor din teoria deciziei. Cu cât sunt mai puține informații, cu atât rolul factorilor subiectivi este mai mare și invers. Calitatea și eficiența deciziilor luate depind de gradul de reducere a incertitudinii inițiale și reziduale.

Este foarte importantă analizarea structurii informaționale a deciziilor luate în situații limită. Astfel de situații se caracterizează prin apariția bruscă a unor probleme acute care necesită soluții imediate. Ele se pot dezvolta ca urmare a accidentelor industriale, dezastrelor naturale, schimbarilor cardinale in viata economica, politica, in situatia militara. Principalele trăsături ale deciziilor luate în astfel de situații sunt incertitudinea inițială ridicată, timpul extrem de limitat și costul riscului la alegerea celei mai bune alternative. Natura extremității poate fi diferită, ceea ce determină și trăsăturile deciziilor luate. Situațiile extreme sunt împărțite în trei clase:

Clasa I - numărul de scenarii posibile pentru desfășurarea evenimentelor este nesemnificativ, este posibil să le previzionați și, prin urmare, să vă pregătiți pentru rezolvarea problemelor emergente;

Clasa II - numărul de scenarii posibile pentru desfășurarea evenimentelor este mare, ceea ce exclude pregătirea preliminară pentru rezolvarea unor probleme specifice;

Clasa III - situații imprevizibile.

Probleme de situații extreme clasa întâi rezolvate prin metodele managementului situaţional. Pentru a face acest lucru, sunt dezvoltate standarde speciale pentru soluții pentru a depăși o situație extremă. Identificarea apartenenței situațiilor la unul sau altul standard se stabilește în funcție de anumite semne sub formă de valori ale parametrilor critici sau alți indicatori. Elaborarea unei clasificări standard a situațiilor și alegerea caracteristicilor critice de clasificare face dificilă utilizarea pe scară largă a managementului situațional în practică. Aplicarea sa se limitează la domeniul managementului sistemelor tehnice.

situatii clasa a doua caracteristic sistemelor socio-economice. Cu toate acestea, este imposibil să le oferim soluții standard, deoarece opțiunile pentru acțiuni și condiții tipice pentru situațiile extreme din acest domeniu de activitate sunt numeroase. Succesul rezolvării problemelor este determinat în mare măsură de acțiunile decidentului, care depind de calitățile sale morale, psihologice, organizaționale și profesionale. De importanță nu mică pentru luarea deciziilor adecvate situației actuale este pregătirea preliminară specială a personalului, ținând cont de presiunea timpului și de suprasolicitarea psihologică.

În pregătirea pentru condiții extreme de lucru, se elaborează următoarele:

Posibile situații și scenarii extreme pentru desfășurarea evenimentelor;

Instrucțiuni pentru implementarea scenariilor prin indicarea conținutului și succesiunii acțiunilor specifice pentru implementarea acestora;

Compoziția angajaților implicați în luarea deciziilor în situații limită, pregătirea specială a acestora bazată pe pregătire și stres psihologic;

Formarea de rezerve speciale pentru acțiune în situații extreme.

situatii clasa a treia Aceasta este manifestarea extremă a unei situații de clasa a doua. Ieșirea din ea este complet determinată de acțiunile factorilor de decizie, de deciziile lor intuitive.

Deci, condițiile de incertitudine în luarea deciziilor se caracterizează prin lipsa unei informații suficiente pentru organizarea corespunzătoare a acțiunilor. Calitatea procesului decizional depinde de caracterul complet al luării în considerare a tuturor factorilor care afectează consecințele deciziilor luate. Incertitudinea poate fi eliminată complet sau parțial în două moduri: prin studiul aprofundat al informațiilor disponibile sau prin obținerea informațiilor lipsă.

Riscul și soiurile sale

Riscul asociat antreprenoriatului este de obicei numit economic sau antreprenorial. În economia internă în această etapă de dezvoltare, riscul este mai ales probabil din cauza incertitudinii neîntrerupte a situației politice, a instabilității mediului economic, a lipsei unei garanții a obținerii rezultatului așteptat și a prevenirii pierderilor.

Sistemul economic de coordonate care a existat în conducerea administrativă și de comandă a predeterminat pentru întreprindere volumele de producție, aprovizionarea cu materii prime și materiale, cifra de afaceri, nivelurile prețurilor, profiturile etc. Sfera economică de luare a inițiativei era limitată, antreprenoriatul era limitat. nu a fost solicitată, riscul acțiunilor nu a fost binevenit, și uneori chiar urmărit. O stare de lucruri foarte vie reflecta expresia comună din acea vreme „inițiativa este pedepsită”.

Situația în economia de piață se schimbă radical. Riscul devine trăsătura sa caracteristică, întrucât reglementarea statului se limitează la stabilirea normelor de afaceri și a sistemului fiscal. Domeniul de risc s-a extins nemăsurat, pe de o parte, datorită manifestării unor factori aleatori în relația consumatorilor cu producătorii și a altor elemente ale mediului extern, pe de altă parte, proprietatea privată (comună) a obiectelor economice a antreprenorului. Prezența unui mediu concurențial încurajează antreprenorii și managerii să ia decizii riscante în ceea ce privește introducerea de noi procese tehnologice și tehnologii informaționale, utilizarea de echipamente de ultimă generație, crearea de noi produse etc. Acest lucru asigură menținerea și consolidarea nișei lor de piață. , crește vânzările și stabilitatea financiară. Prin urmare, natura riscului într-o economie de piață este determinată de următorii factori:

Domeniul de aplicare limitat al reglementării de stat a activității economice;

Întărirea rolului factorilor aleatori în interacțiunea întreprinderii cu mediul extern;

Proprietatea privată (și tipurile acesteia) a întreprinzătorului, deținerea, utilizarea, eliminarea acesteia;

Lupta competitivă a producătorilor de mărfuri și a altor entități economice;

Caracterul cuprinzător al riscului, extinzându-se la sferele vieții publice, atât de producție, cât și de non-producție. Are loc în etapele de producție, vânzare, cumpărare, management etc.

Având în vedere particularitățile unei economii planificate centralizat, predictibilitatea și predeterminarea acesteia, absența unor dezvoltări teoretice interne profunde legate de fenomenul riscului este destul de justificată. Între timp, mecanismul de funcționare a unei economii de piață necesită stăpânirea artei asumării riscurilor, și de aici pregătirea unei baze teoretice în acest domeniu.

Există domenii în care teoria și practica evaluării riscurilor sunt relativ dezvoltate. Acestea sunt afaceri de proprietate, viață, asigurări de sănătate și loterie. Cu toate acestea, în măsura în care sunt necesare dezvoltări metodologice adecvate pentru antreprenori și manageri pentru practica de zi cu zi, aceasta este o problemă care se află în cercul de interese ale organizațiilor științifice și practice. Deoarece riscul nu poate fi evitat, trebuie să aveți abilitățile de a-și evalua gradul pentru a nu depăși limita acceptabilă.

În sensul său cel mai larg, riscul este riscul producerii unui rău. Sfera de aplicare a acestui concept include domenii de activitate pentru producerea de produse, bunuri, prestarea de servicii, implementarea de proiecte socio-economice si stiintifice si tehnice, pentru tranzactii de marfa-bani si financiare. Asumându-și riscuri, un antreprenor (manager) se așteaptă să primească un câștig (profit, venit). Cheltuind bani, încearcă să obțină beneficii care să acopere costurile suportate. Prin urmare, subiectul riscului este pierderea de resurse: materiale, forțe de muncă, financiare, informaționale, intelectuale sau venituri pierdute (sub așteptare). Cu alte cuvinte, dacă riscul nu este justificat, decidentul poate, în cel mai rău caz, să sufere pierderi din fondurile cheltuite (depășind cele planificate) sau să primească mai puțin decât suma veniturilor așteptate.

Remarcăm diferențele de nuanțe semantice ale conceptelor de cheltuială, „pierderi”, „pierderi”. Activitatea economică a unei întreprinderi este inevitabil asociată cu cheltuieli, adică cu costurile de desfășurare a activităților. Acesta este un fapt incontestabil. Pierderi. indică circumstanțe nefavorabile care au dus la pierderea de fonduri.Calcul greșit, după cum reiese din semantica cuvântului, exprimă costuri suplimentare peste cele furnizate.Și pierderile sunt diferența dintre valoarea profitului (venitului) așteptat și primit efectiv din cauza factori aleatori.Valoarea pierderilor determină gradul de risc.

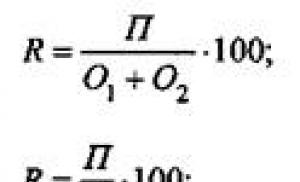

Riscul se caracterizează la nivel calitativ și cantitativ: sub formă de costuri (sau scădere a veniturilor), și poate avea și o expresie absolută (fizică, tangibilă) sau de cost. Risc (R) poate fi calculată și în termeni relativi: ca raport al mărimii pierderilor posibile ( P) la suma capitalului fix (O 1) și a capitalului de lucru (O 2) al întreprinderii sau la costul total al resurselor ( 3 ), venitul așteptat ( D) din acțiunile planificate:

Acțiune la întâmplare, în speranța unui rezultat fericit;

Expunerea la posibilitatea de deteriorare sau pierdere;

Posibilitatea și amploarea discrepanței dintre rezultatele negative și pozitive așteptate la alegerea unei soluții dintre cele alternative;

Probabilitatea pierderii sau scăderii veniturilor în comparație cu opțiunea prevăzută;

Cuantificarea rezultatului eșecului;

Un curs de acțiune într-un mediu incert, al cărui rezultat pozitiv așteptat este aleatoriu.

Lista de mai sus de definiții ne permite să notăm semnele tipice ale situațiilor de risc:

Cantitatea de daune potențiale (sau câștig);

Probabilitatea consecințelor deciziei luate (pierderile inevitabile nu reprezintă un risc);

Alegere alternativă (a risca sau a nu risca); incertitudinea condițiilor: cu cât este mai mare, cu atât riscul este mai mare;

Abilitatea de a gestiona riscul (luarea de acțiuni care reduc sau cresc amploarea sau probabilitatea daunelor);

Speranță de succes.

Dezvoltarea relațiilor de piață sporește semnificația riscului. Acest lucru este forțat de concurența de pe piață, care stimulează introducerea de noi tehnologii, know-how și adoptarea unor decizii extraordinare care implică riscuri. Succesul în afaceri nu înseamnă evitarea riscului, ci reducerea acestuia la cel mai scăzut nivel posibil. Acest lucru se poate realiza prin predicția riscului, evaluarea probabilității de apariție a evenimentelor riscante, posibilele consecințe ale acestora și, pe această bază, elaborarea măsurilor de gestionare a unei astfel de situații.

Există multe tipuri de riscuri. Nu este o coincidență că marile companii din țările occidentale prevăd funcția de manager de risc, care, independent sau în cooperare cu specialiști în marketing, personal și siguranță, găsește o cale de ieșire din situațiile riscante.

Pe fig. 1 varietatea riscurilor este clasificată după o serie de criterii. Să ne oprim asupra unora dintre ele.

Industrial riscul apare în producția de produse, bunuri, servicii și lucrări efectuate (proiectare, proiectare, prognoză). Motivele riscului pot fi asociate cu dezvoltarea unui nou proiect de producție, tehnologii, o creștere a costului de producție, o scădere sau o creștere bruscă a volumului producției.

Riscul comercial poate apărea ca urmare a scăderii nivelului vânzărilor pe piață, a creșterii tarifelor pentru transportul mărfurilor, a fluctuațiilor cursului de schimb, a acceptării mărfurilor de către cumpărător, a creșterii costurilor de distribuție și a lipsei de plăți. de la cumpărătorii de mărfuri.

Riscul financiar apare în relația întreprinderilor cu băncile. Evenimentele din ultimii ani din sistemul bancar al țării noastre subliniază relevanța contabilității pentru acest tip de risc. Depinde de nivelul fondurilor împrumutate ale întreprinderii în raport cu propriile sale active.

Riscurile politice sunt asociate cu interzicerea importurilor în țara cumpărătorului, greve (războaie) în timpul transportului de mărfuri, convertibilitatea valutară sau interzicerea transferurilor de bani etc.

Riscurile asociate cu politica de investiții a unei întreprinderi sunt foarte diverse. Riscul deciziilor de investiții apare ca urmare a unor astfel de fenomene nedorite precum inflația, necesitatea de a actualiza sumele investite, compararea profiturilor primite din păstrarea fondurilor în bancă și investiția în producție.

Orez. unu. Clasificarea riscurilor după diverse criterii

Investiția în valori mobiliare însoțește următoarele tipuri de riscuri speciale:

Riscul de capital - riscul total pentru întregul portofoliu de valori mobiliare în comparație cu investiția în alte domenii;

Risc selectiv - înseamnă o potențială pierdere ca urmare a unei alegeri incorecte a unui titlu;

Risc de timp - riscul rezultat din alegerea greșită a momentului de cumpărare de către prețul unui titlu sau de vânzare a acestuia;

Riscul modificărilor legislative - posibilitatea de pierdere a fondurilor ca urmare a modificărilor măsurilor legislative;

Riscul de lichiditate - posibile pierderi din cauza scaderii valorii la vanzarea unui titlu;

Riscul de piata - riscul de pierdere a veniturilor ca urmare a unei scaderi generale a valorii titlurilor de valoare de pe piata;

Riscul de credit - riscul datorat imposibilității emitentului de titluri de creanță de a plăti dobânda acceptată asupra acestora sau suma totală a creanței;

Riscul inflaționist - potențiala pierdere de venit din cauza creșterii mai rapide a inflației;

Riscul de dobândă - pierderi potențiale ale investitorilor din cauza modificărilor ratelor dobânzilor de pe piață (cererea pieței);

Risc de revocare - pierderea veniturilor din achiziție ca urmare a retragerii anticipate de către emitent a unui titlu;

Risc de țară - risc datorat schimbărilor în politica statului sau deteriorării stării sale economice;

Riscul industriei - o consecință a slăbirii economiei industriei;

Riscul întreprinderii este pierderea de venituri ca urmare a deteriorării stării sale economice.

În funcție de probabilitatea pierderilor și de impactul asupra poziției financiare a întreprinderii, se disting următoarele niveluri de riscuri: cel mai probabil (NV), admisibil (D), critic (K 1) catastrofal (K 2) (Fig. 2).

Orez. 2. Niveluri de risc

O situație riscantă este formată din riscurile private ale operațiunilor sale individuale. În acest caz, evaluarea riscului privat este rata standard (minimă) ajustată pentru scăderea sau creșterea riscului real, iar evaluarea complexă a riscului constă în suma riscurilor private.

Riscul tolerabil implică pierderea profitului, riscul critic - venit (costul complet al mărfurilor vândute), riscul catastrofal duce la moartea întreprinderii din cauza pierderii proprietății și a falimentului. Sursa riscurilor pot fi și caracteristicile psihologice ale liderului, care, în raport cu riscul, se pot manifesta în intervalul de la reasigurare (riscul de inacțiune) până la aventurism (acțiuni dincolo de riscul justificat).

Condiții de incertitudine, care au loc în orice tip de activitate antreprenorială, se datorează faptului că sistemele economice în cursul funcționării lor sunt dependente de o serie de motive, care pot fi sistematizate sub forma unei scheme de incertitudine.

Momentul apariției incertitudiniiîmpărțite în retrospectivă, actuală și prospectivă. Necesitatea luării în considerare a factorului timp la evaluarea eficienței economice a deciziilor se datorează faptului că atât efectul, cât și costurile pot fi distribuite în timp. Costurile de mărime egală, distribuite diferit în timp, oferă un rezultat util inegal de un fel sau altul (economic, social, politic etc.).

După factorii de incertitudineîmpărțit în economic și politic. Aceste tipuri de incertitudine sunt strâns legate și adesea dificil de separat în practică.

Incertitudini economice sunt cauzate atât de schimbări nefavorabile cât și pozitive în mediul obiectelor economice sau a economiei țării, acestea includ: incertitudinea cererii pieței, predictibilitatea slabă a prețurilor pieței, incertitudinea ofertei pieței, insuficiența sau, dimpotrivă, excesul de informații despre concurenți existenți etc.

Incertitudini politice datorită schimbărilor din mediul politic care afectează activitatea antreprenorială.

incertitudinea naturală este descrisă printr-o combinație de factori, printre care pot fi: climatul, condițiile meteorologice, diverse tipuri de interferențe (atmosferice, electromagnetice și altele).

Următorul tip este incertitudinea mediului extern. În analiza economică a activității antreprenoriale sunt introduse conceptele de mediu extern și intern. Mediul intern include factori determinați de activitățile antreprenorului însuși și de contactele acestuia. Mediul extern este reprezentat de factori care nu au legătură directă cu activitățile antreprenorului și au o natură socială, demografică, politică, economică și de altă natură mai largă.

Un tip special de incertitudine are loc în prezența unor situații conflictuale, care pot fi: strategia și tactica persoanelor care participă la o anumită competiție, licitație, licitație; acțiunile concurenților, politica de prețuri a monopoliștilor, oligopoliștilor etc. Un grup special este alcătuit din probleme în care sunt luate în considerare problemele de interese divergente și alegerea multicriterială a soluțiilor optime în condiții de incertitudine.

Prezența incertitudinilor complică foarte mult procesul de alegere a soluțiilor optime și poate duce la rezultate imprevizibile. În practică, atunci când efectuează analize economice, în multe cazuri ei încearcă să nu sesizeze incertitudinea existentă și acționează (iau o decizie) pe baza unor modele deterministe. Cu alte cuvinte, se presupune că factorii care influențează deciziile sunt cunoscuți exact. De fapt, realitatea adesea nu corespunde unor asemenea idei. Prin urmare, politica de alegere a soluțiilor eficiente fără a lua în considerare factorii necontrolați duce în multe cazuri la pierderi semnificative de conținut economic, social și de altă natură.

Având în vedere incertitudinea care este cauza riscului în activitatea economică, trebuie remarcat că alocarea și studiul acestuia în raport cu procesul de desfășurare a activităților economice, comerciale, manageriale, financiare și de altă natură este extrem de necesară, întrucât aceasta arată o situație practică. când nu este posibilă desfășurarea activităților enumerate în condiții care nu pot fi definite fără ambiguitate.

Orice activitate antreprenorială a unei persoane (industrială, comercială, financiară) este asociată cu o anumită incertitudine în evoluția situației în viitor. Atunci când luăm cutare sau cutare decizie legată de alegerea unei opțiuni alternative într-o anumită situație, avem de-a face cu incertitudinea rezultatului, din cauza insuficienței, absenței sau nesiguranței informațiilor din domeniul studiat. Incertitudinea este generată de coincidența circumstanțelor, inexactitatea sau lipsa de informații.

Incertitudinea reflectă multivarianța evoluției viitoare a situației, adică. ambiguitatea rezultatului. În acest caz, sunt posibile atât rezultate favorabile, cât și nefavorabile. Posibilitatea unor rezultate adverse este de obicei estimată în funcție de risc. Prin urmare, riscurile pot fi considerate ca o consecință a incertitudinii. Principalele tipuri de incertitudini sunt prezentate în Figura 1.1.

În funcție de probabilitatea de apariție a evenimentelor, există trei tipuri de incertitudine:

Incertitudine completă atunci când probabilitatea prezisă de producere a unui eveniment este aproape de zero;

Orez. 1.1. Principalele tipuri de incertitudini în activitatea economică:

Certitudine completă - probabilitatea prezisă a unui eveniment este aproape de unu;

Incertitudine parțială - probabilitatea prezisă a unui eveniment se află în intervalul de la 0 la 1,0.

Incertitudinile se pot manifesta sub diferite forme:

Sub formă de distribuții de probabilitate (distribuția unei variabile aleatoare este cunoscută cu exactitate, dar nu se știe ce valoare specifică va lua variabila aleatoare);

Sub formă de probabilități subiective (distribuția unei variabile aleatoare este necunoscută, dar probabilitățile evenimentelor individuale sunt cunoscute, determinate de un expert);

Sub formă de incertitudine de interval (distribuția unei variabile aleatoare este necunoscută, dar se știe că poate lua orice valoare într-un anumit interval).

Principalele cauze ale incertitudinii includ:

Spontaneitatea proceselor și fenomenelor naturale, dezastrelor naturale (cutremure, uragane, inundații, secetă, îngheț, gheață);

Aleatoritatea proceselor socio-economice și tehnologice (același eveniment în condiții similare se manifestă în moduri diferite);

Tendințe conflictuale, ciocniri de interese (acțiuni militare, conflicte interetnice);

Natura probabilistică a progresului științific și tehnologic (este imposibil să se determine consecințele negative ale descoperirilor științifice și invențiilor tehnice individuale);

Insuficiența informațiilor despre obiectul studiat, proces, fenomen;

Resurse limitate (materiale, financiare, de muncă etc.) în luarea și implementarea deciziilor;

Imposibilitatea cunoașterii fără ambiguitate a obiectului la nivelul actual și a metodelor de cunoaștere științifică;

Activitate umană conștientă limitată, diferențe de atitudini socio-psihologice, aprecieri, comportament.

Incertitudinea mediului extern include condițiile economice, sociale și politice obiective în care se desfășoară activitatea antreprenorială și la care este nevoită să se adapteze. Incertitudinea situației economice, banii, factorii de producție, antreprenorii și persoanele al căror comportament nu poate fi prevăzut au un impact semnificativ asupra activității antreprenoriale.

Astfel, riscul este de obicei înțeles ca posibilitatea apariției unui eveniment advers, care implică diferite tipuri de pierderi.

Risc- aceasta este o activitate legata de depasirea incertitudinii intr-o situatie de alegere inevitabila, in timpul careia se poate evalua cantitativ si calitativ probabilitatea de a obtine rezultatul dorit, esec si abatere de la scop.

În activitatea antreprenorială, „riscul” este înțeles ca fiind probabilitatea (amenințarea) pierderii de către întreprindere a unei părți din resursele sale, pierderea de venituri sau apariția unor cheltuieli suplimentare ca urmare a activităților sale de producție și financiare.

Esența riscului se reflectă în următoarele elemente:

Posibilitatea abaterii de la scopul urmărit pentru care a fost implementată alternativa aleasă;

Probabilitatea de a obține rezultatul dorit;

Lipsa de încredere în atingerea scopului;

Posibilitatea unor pierderi materiale, morale și de altă natură asociate cu implementarea alternativei alese în condiții de incertitudine.

Principalele caracteristici ale riscului sunt: inconsecvența, alternativitatea și incertitudinea.

inconsecvențăînseamnă o ciocnire a acțiunilor riscante existente în mod obiectiv cu evaluarea subiectivă a acestora. De exemplu, inițiativelor și ideilor promițătoare li se opun conservatorism, dogmatism, subiectivism etc.

Alternativă presupune necesitatea de a alege dintre doua sau mai multe solutii posibile, directii, actiuni. În absența unei alegeri, nu există nicio situație riscantă și, în consecință, niciun risc.

Incertitudine cauzate de incompletitudinea sau inexactitatea informațiilor despre condițiile de implementare a proiectului (soluției). Activitatea economică se desfășoară în condiții de incertitudine a mediului extern, al cărui comportament nu poate fi întotdeauna prevăzut. În același timp, influența diverșilor factori asupra rezultatelor finale ale unor astfel de activități este necunoscută.

Se numește setul de condiții și circumstanțe care creează un mediu de incertitudine situație de incertitudine.

Există trei tipuri de situații de incertitudine:

- situatie de certitudineînseamnă o alegere dintr-un set de soluții specifice posibile cu un rezultat prestabilit;

- situatie de risc presupune că alegerea unui anumit curs de acțiune poate duce la orice rezultat din setul lor fix. Mai mult, pentru fiecare alternativă sunt cunoscute probabilitățile unui posibil rezultat. Pentru ca situația să fie asociată cu risc, sunt necesare impactul mediului extern și prezența incertitudinii;

- situatie de incertitudine caracterizează alegerea unui curs specific de acțiune care poate duce la orice rezultat dintr-un set fix de rezultate, cu probabilități necunoscute de implementare a acestora (din cauza lipsei informațiilor statistice necesare sau din cauza lipsei de sens în determinarea unor astfel de probabilități) .

Având în vedere acest lucru, riscul este o probabilitate estimată în orice fel, iar incertitudinea este ceva ce nu poate fi estimat.

risc financiar este probabilitatea unei pierderi sau a unui deficit de venit în comparație cu opțiunea prevăzută.

Există trei puncte de vedere asupra naturii riscului: subiectiv, obiectiv și subiectiv-obiectiv (prevalent).

Subiectivitatea riscului se explică prin diferența de orientări și atitudini psihologice, morale, ideologice ale oamenilor care, în felul lor, percep aceeași cantitate de risc.

Caracterul obiectiv al riscului datorită naturii probabilistice a relaţiilor naturale, tehnologice şi socio-economice. Obiectivitatea riscului se manifestă în reflectarea reală a fenomenelor, proceselor și activităților, indiferent dacă este realizată de o persoană.

Natura subiectiv-obiectivă a riscului este determinată de faptul că riscul este generat de procese de natură subiectivă și obiectivă.

Incertitudine- aceasta este lipsa de informatii despre conditiile in care se va desfasura activitatea economica, un grad redus de predictibilitate, prevazand aceste conditii. Incertitudinea este asociată cu riscul planificării, luării deciziilor, implementării acțiunilor

nivelurile sistemului economic. Nu se cunoaște totalitatea factorilor care acționează și sunt necesare multe ipoteze înainte de a putea fi evaluați.

Incertitudinea crește exponențial odată cu îndepărtarea în timp a soluției propuse

O situație de incertitudine totală- caracterizat prin faptul că alegerea unui plan de acțiune specific poate duce la orice rezultat dintr-un set fix de rezultate, dar probabilitățile sunt necunoscute.

Tipuri de incertitudine totală: unu). Probabilitățile sunt necunoscute din cauza lipsei de informații statistice. 2) Situația nu este statistică și nu are sens să vorbim despre probabilități obiective (incertitudine pură)

Tipuri de incertitudine:

Obiectiv - incertitudinea naturii

Incertitudine din cauza lipsei de informații suficiente

Strategic, cauzat de dependența de alte entități ale pieței, de exemplu, sistemul fiscal.

Născut din probleme semi-structurate

Cauzat de neclaritatea atât a proceselor, cât și a fenomenelor, precum și a informațiilor care le descriu.

Perspectivă - apariția unor factori neprevăzuți.

Retrospectivă - lipsa de informații despre comportamentul obiectului în trecut.

Tehnic - incapacitatea de a prezice rezultatele deciziilor.

Stochastic - periodicitatea/nonperiodicitatea incertitudinii

Incertitudinea obiectivelor (setarea incorectă a obiectivelor).

Incertitudinea condițiilor.

Incertitudinea nu este doar un factor negativ și o firmă nu ar trebui să-și coboare cu siguranță nivelul. Îi este mai greu pentru firmă să ia decizii, dar îngreunează și concurenții să ia decizii, astfel încât firma poate crea o incertitudine suplimentară. Acest afaceri interactive.

Tehnica de bază de coborâre incertitudinea este dobândirea de informații suplimentare. Acuratețea informațiilor crește odată cu creșterea costului acesteia și a timpului necesar pentru a le obține.

Metode de reducere incertitudine: 1) Dezvoltarea strategiei companiei elimină incertitudinea, 2) Contabilizarea factorilor aleatori prin metode mat și stat.

Izolat separat. neclaritate- ca sursă de aleatoriu, și nu sinonim.

Tipuri de neclaritate: 1) Precizie scăzută a informațiilor; 2) Inexactitatea modelului obiectului de control și management; 3) Neclaritate în procesul decizional în sistemele ierarhice pe mai multe niveluri; 4 Ține cont de dificultatea reprezentării cunoștințelor decidentului (DM)

Modalități de reducere a neclarității: 1) Ignorare conștientă și inconștientă; 2) Selectați un tip existent de incertitudine și utilizați teoria adecvată, 3) Studiu suplimentar de sistem și informații suplimentare

Diferențele dintre incertitudine și risc

Riscul antreprenorial - aceasta este activitatea entităților comerciale asociată cu depășirea incertitudinii într-o situație de alegere inevitabilă, în procesul căreia se pot evalua probabilitățile de obținere a rezultatului dorit, eșecul și abaterea de la obiectivul cuprins în alternativele alese

Diferențele (Nu există diferențe în prelegerea lui Bulava, am comparat-o eu însumi (semnătura lui Andreev))

Incertitudinea este o stare obiectivă a mediului economic, există indiferent de subiectul activității antreprenoriale, iar riscul este deja activitatea subiectului în aceste condiții și este inseparabil de acesta.

Incertitudinea este o sursă de risc

Situația de incertitudine multivarianta rezultate cu probabilitate necunoscută, iar o situație de risc este necesitatea de a accepta unu decizii în situaţii de incertitudine

Riscul are o evaluare cantitativă și calitativă, incertitudinea este lipsa de informații, doar riscurile cauzate de incertitudine pot fi evaluate

Incertitudinea este de natură generală - afectează atât concurentul, cât și întreprinderea, riscul este de natură privată, întrucât antreprenorul este responsabil pentru aceasta (pe propriul risc și risc). Situația în care implementarea riscurilor unei entități de afaceri le afectează pe altele este o manifestare de incertitudine pentru aceasta din urmă și nu poate fi interpretată ca natura generală a riscului.

Funcția incertitudinii este crearea unei situații de risc (pasiv); funcții de risc: analitice, inovatoare, de reglementare, de protecție (active)

Incertitudinea, spre deosebire de risc, nu poate fi diversificată - este inevitabil, poate fi redusă doar prin obținerea de informații suplimentare.