Care este pragul de rentabilitate și cum se calculează? Care este pragul de rentabilitate și cum se calculează Punctul critic în termeni de valoare

Pentru dezvoltarea oricărui tip de afacere, este important să înțelegem în ce moment, la ce volum de producție sau vânzări, întreprinderea va putea acoperi în totalitate toate costurile, pierderile și va începe să facă profit.

Determinarea acestui nivel permite procedura de calculare a pragului de rentabilitate - cel mai important indicator al eficacității oricărui proiect comercial. Cu cât volumul producției și vânzărilor peste acest nivel critic este mai mare, cu atât poziția financiară a întreprinderii este mai stabilă.

Caracteristici și indicatori principali

Pragul de rentabilitate este o valoare care indică volumul necesar de producție sau vânzări pentru funcționarea stabilă a întreprinderii fără a realiza pierderi și profituri.

La atingerea acestui punct numarul costurilor va fi egal cu valoarea vanzarilor, adica atat veniturile cat si cheltuielile vor fi la zero. Uneori, acest parametru se numește volumul critic de producție, pragul. Într-o astfel de situație, firma nu primește profit și poate doar rambursa costurile.

La atingerea acestui punct numarul costurilor va fi egal cu valoarea vanzarilor, adica atat veniturile cat si cheltuielile vor fi la zero. Uneori, acest parametru se numește volumul critic de producție, pragul. Într-o astfel de situație, firma nu primește profit și poate doar rambursa costurile.

Cu toate acestea, rata de rentabilitate face posibilă calcularea, de cât ai nevoie să lansezi produse sau să vinzi, ca să nu fii „în roșu” și să lucrezi cu profit. Aici există așa ceva dependenta: dacă acest indicator este depășit, organizația realizează profit, dacă nu a fost încă trecut, atunci producția este neprofitabilă. Acest indicator reacționează la mulți factori: modificări ale prețurilor la materii prime, materiale, creșterea cifrei de afaceri, extinderea rețelei de dealeri etc.

Valoarea pragului de rentabilitate este primordială pentru determinarea stabilității financiare a companiei, din moment ce permite:

- vezi tendința de dezvoltare a afacerii în general;

- evaluarea atractivității unui proiect de investiții pentru potențialii investitori: perioada de rambursare, nivelul de risc etc.;

- identificarea problemelor din întreprindere dacă acest parametru se modifică în timp;

- planificați vânzările pentru o anumită perioadă;

- înțelegeți valoarea veniturilor și costurilor în raport cu ajustarea prețurilor, vedeți ce articol poate reduce costurile;

- calculați cât de mult este necesar să modificați volumul atunci când prețul se modifică și invers; cu ce valoare să reducă veniturile pentru a nu se transforma într-o pierdere.

Algoritm de calcul

Pentru a determina acest punct, aveți nevoie date privind costurile variabile și fixe. Ele trebuie separate corespunzător, pentru a înțelege diferența dintre ele. Antreprenoriatul de succes presupune un calcul competent al tuturor costurilor menținerii unei afaceri.

Pentru a determina acest punct, aveți nevoie date privind costurile variabile și fixe. Ele trebuie separate corespunzător, pentru a înțelege diferența dintre ele. Antreprenoriatul de succes presupune un calcul competent al tuturor costurilor menținerii unei afaceri.

costuri variabile poate consta în costul materiilor prime, materialelor, semifabricatelor, componentelor, energiei, combustibilului pentru producție, precum și suma tuturor lucrătorilor principali, împreună cu alte lucruri.

Ele sunt practic imposibil de calculat în avans : depind de natura intreprinderii, volumul productiei si se pot modifica lunar. Cu cât volumul producției și vânzărilor este mai mare, cu atât costurile sunt mai mari. Costurile medii variabile nu se modifică în funcție de volumul producției.

V costuri fixe poate include chiria, deducerile de amortizare, valoarea salariilor personalului administrativ și de conducere împreună cu deduceri de asigurare, plăți pentru, taxe, costuri de comunicare etc.

Astfel de costuri rămân constante, nu depind de volumul producției. Totuși, ele pot fi influențate de modificări ale capacității întreprinderii, de modificarea sumei chiriei, de inflație etc.

pas cu pas mecanism de definire și aplicare Punctele de prag de rentabilitate pot fi reprezentate după cum urmează:

- Colectarea datelor pentru analiza nivelului volumului producției, vânzărilor de mărfuri, cheltuielilor și veniturilor;

- Calculul mărimii tuturor costurilor, prag de rentabilitate și zona de securitate;

- Evaluarea nivelului necesar de producție / vânzări pentru stabilitatea financiară a companiei.

Algoritm de calcul Punctele de rentabilitate pot fi:

- analitice (folosind formule speciale);

- grafic (implică trasarea unui grafic pe baza unei serii de valori de bază).

Dacă nu ați înregistrat încă o organizație, atunci cel mai usor acest lucru se poate face folosind servicii online care vă vor ajuta să generați toate documentele necesare în mod gratuit: Dacă aveți deja o organizație și vă gândiți cum să facilitați și automatizați contabilitatea și raportarea, atunci vin în ajutor următoarele servicii online, care va înlocui complet un contabil la fabrica dumneavoastră și va economisi o mulțime de bani și timp. Toate raportările sunt generate automat, semnate cu o semnătură electronică și trimise automat online. Este ideal pentru un antreprenor individual sau SRL pe sistemul fiscal simplificat, UTII, PSN, TS, OSNO.

Totul se întâmplă în câteva clicuri, fără cozi și stres. Încearcă și vei fi surprins ce usor a devenit!

Formula de calcul

Pentru a măsura pragul de rentabilitate, se iau următoarele: indicatori:

Pentru a măsura pragul de rentabilitate, se iau următoarele: indicatori:

- Venituri (venituri).

- Costuri fixe (pe volum).

- Costurile sunt variabile (pe volum).

- Costuri medii variabile (pe unitate de producție).

- Preț (venit pe unitate de producție).

- Venitul marginal (diferența dintre venituri și costuri variabile).

- Raportul marjei (ponderea venitului marginal în venituri, determinată prin împărțirea costurilor variabile la valoarea veniturilor).

Formula de calcul în echivalent în bani:

Punct de echilibru = Venituri Costuri fixe / (Venituri – Costuri variabile)

Formula de calcul în în natură:

Punct de rentabilitate = Costuri fixe / (Preț - Costuri medii variabile)

Există, de asemenea, o metodă pentru determinarea pragului de rentabilitate în termeni monetari folosind valoarea venit marginal:

Punct de rentabilitate = costuri fixe / raport de marjă

Rezultatul calculului conform formulelor va fi volumul critic de producție sau vânzări în termeni monetari sau fizici. Întrucât pragul de rentabilitate arată volumul vânzărilor din care provine profitul, comparându-l cu alți indicatori (cum ar fi costul, cheltuielile etc.), acesta poate fi folosit pentru a analiza un proiect de investiții.

Care sunt costurile fixe și variabile, precum și pragul de rentabilitate, consultați următorul tutorial video:

Exemplu de calcul

Magazin de haine

Să calculăm pragul de rentabilitate pentru un magazin de îmbrăcăminte. Aici este mai bine să aplicați calculul în termeni monetari deoarece gama de mărfuri și prețuri sunt diferite.

Date inițiale:

- Costuri fixe (chiria, salariul vânzătorilor împreună cu deduceri, plata utilităților și publicitate) = 250.000 de ruble.

- Prețul de achiziție al produsului este mediu = 1000 de ruble.

- Volumul vanzarilor = 300 unitati.

- Costuri variabile (prețurile de achiziție ale produselor) = 300.000 de ruble.

- Venituri = 600.000 de ruble.

- Venit marginal \u003d Venituri - Costuri variabile \u003d 600.000 - 300.000 \u003d 300.000 de ruble.

Raportul marjei \u003d Costuri variabile / Venituri \u003d 0,5.

Plată:

Pragul de rentabilitate \u003d Venituri Costuri fixe / (Venit - Costuri variabile) \u003d 600.000 250.000 / (600.000 - 300.000) \u003d 500.000 ruble.

Sau cu o altă formulă:

Pragul de rentabilitate \u003d Costuri fixe / Raport marjă \u003d 250.000 / 0,5 \u003d 500.000 de ruble.

În acest fel, magazin pentru a vinde mărfuri pentru 500.000 de ruble pentru a acoperi cheltuielile și a pragul de rentabilitate. Toate vânzările de mai sus vor fi profitabile.

Pentru o companie de prelucrare a metalelor

Când se calculează pragul de rentabilitate pentru o întreprindere de prelucrare a metalelor, este mai bine să se aplice formula în în natură. Întreprinderile mici produc adesea produse de unică folosință la aproximativ același preț.

Când se calculează pragul de rentabilitate pentru o întreprindere de prelucrare a metalelor, este mai bine să se aplice formula în în natură. Întreprinderile mici produc adesea produse de unică folosință la aproximativ același preț.

Iniţială date:

- Costuri fixe (costuri totale pentru întreprindere, deduceri pentru amortizare, valoarea salariilor administrației împreună cu deducerile) = 250.000 de ruble.

- Costuri variabile (fonduri pentru achiziționarea de materii prime și semifabricate, valoarea salariilor personalului care lucrează împreună cu deduceri, combustibil și costuri tehnologice) = 300.000 de ruble.

- Costuri variabile medii (pe unitate de producție) = 300 de ruble.

- Prețul produsului (venit pe unitate de producție) = 500 de ruble.

- Volumul producției (prevăzut) = 1000 de unități.

- Venituri = 500.000 de ruble.

Plată:

Punct de rentabilitate = Costuri fixe / (Preț - Costuri medii variabile) = 250000 / (500 - 300) = 1250 buc.

În acest fel, întreprinderea va ajunge pragul de rentabilitate pentru eliberarea de produse în valoare de 1250 de bucăți pentru o anumită perioadă. Acest exemplu arată că pentru a ajunge la nivelul fără pierderi și profituri este necesară creșterea volumului producției cu 250 de bucăți față de cel planificat. Un exces suplimentar de volum va aduce profit.

Cu toate acestea, calculul implicit recunoaște faptul că, odată cu creșterea volumului, prețul va rămâne același, costurile nu vor crește, iar mărfurile vor fi vândute integral, fără resturi. În realitate, nu totul poate fi atât de perfect.

Un exemplu de calcul poate fi vizionat în acest videoclip:

Algoritm de reprezentare grafică

La construirea acestui grafic, urmează următoarele instrucțiuni:

- pe axa orizontală, indicați volumul producției / vânzărilor;

- pe axa verticală, reprezentați separat valorile costurilor fixe (linie dreaptă), costurilor variabile (linie înclinată) și costurilor brute, precum și veniturilor.

Ca urmare, vor fi construite grafice ale costurilor fixe, variabile și brute, precum și ale veniturilor. Pragul de rentabilitate situat la intersectie grafice de venituri și costuri brute. În acest moment, veniturile și vânzările sunt de prag sau critice, compania acoperă toate costurile și primește profit zero.

Construirea unui grafic al pragului de rentabilitate

diagrama punctului de rentabilitate reflectă modificarea veniturilor, costurilor fixe, variabile și brute, în funcție de volumul producției, indicate pe scara procentuală pe orizontală.

La construirea acestuia, se presupune că vânzările au loc uniform, prețurile la produse și materii prime nu se modifică într-o anumită perioadă.

Avantajele și dezavantajele acestui model de analiză

Orice antreprenor începător ar trebui să calculeze pragul de rentabilitate. Acest model ușurează vedea limita inferioară a stabilității financiare a unui proiect de afaceri pentru a lua măsuri pentru creșterea zonei de siguranță (depărtare de marca critică de profit zero). Mecanismul de găsire a nivelului prag de producție și vânzări este destul de simplu și nu necesită cunoștințe speciale suplimentare.

Orice antreprenor începător ar trebui să calculeze pragul de rentabilitate. Acest model ușurează vedea limita inferioară a stabilității financiare a unui proiect de afaceri pentru a lua măsuri pentru creșterea zonei de siguranță (depărtare de marca critică de profit zero). Mecanismul de găsire a nivelului prag de producție și vânzări este destul de simplu și nu necesită cunoștințe speciale suplimentare.

Cu toate acestea, trebuie avut în vedere că condițiile ideale de producție, de organizare a pieței și a muncii sunt luate pentru a determina acest punct. În realitatea de zi cu zi, producția produselor și implementarea lor este influențată de mulți factori externi greu de prezis. În special, sezonalitatea, fluctuațiile cererii, concurența sporită, introducerea de noi tehnologii și prețurile mai mari la materiile prime contează, care pot modifica volumul vânzărilor. Prin urmare, acest model este mai potrivit pentru întreprinderile care operează în condiții stabile de piață.

Antreprenorii care urmează să deschidă un magazin sau să cumpere unul gata făcut sunt îngrijorați de cât și în ce ritm trebuie să vândă pentru a acoperi pierderile și a ajunge la profit. Pentru aceasta, se calculează pragul de rentabilitate (TB) - adică o stare în care costurile sunt egale cu venitul, iar profitul net este zero. Luați în considerare cele mai comune modalități de a calcula acest indicator.

Pragul de rentabilitate: cu ochii

Să presupunem că 80 de mii de ruble sunt cheltuite pentru închirierea spațiilor pe lună, 60 de mii de ruble pentru salariile vânzătorilor, 18 mii de ruble pentru primele de asigurare, 10 mii de ruble pentru un apartament comunal și 800 de mii de ruble pentru achiziționarea de bunuri.

Markup în magazin este de 25%. Adunăm toate costurile și le împărțim la marjă. Calculați volumul vânzărilor la care cheltuielile sunt egale cu venituri:

(80 + 60 + 18 + 10 + 800) * 1000 / 25% = 3 milioane 872 mii de ruble.

Pentru a ajunge la pragul de rentabilitate, trebuie să câștigați cel puțin 3 milioane 872 mii / 30 ≈ 13 mii de ruble pe zi.

Automatizarea profesionala a contabilitatii marfurilor in comertul cu amanuntul. Faceți ordine în magazin

Preluați controlul vânzărilor și urmăriți performanța casierelor, punctelor de vânzare și organizațiilor în timp real din orice loc convenabil cu o conexiune la Internet. Formulați nevoile punctelor de vânzare și cumpărați bunuri în 3 clicuri, imprimați etichete și etichete de preț cu un cod de bare, ușurând viața dvs. și angajaților dvs. Construiți o bază de clienți cu un sistem de loialitate gata făcut, utilizați un sistem flexibil de reduceri pentru a atrage clienți în timpul orelor de vârf. Funcționează ca un mare magazin, dar fără costul specialiștilor și al hardware-ului de server astăzi, începe să câștigi mai mult de mâine.

Prin venit marginal

Următoarele date vor fi necesare:

- Cheltuieli fixe (Rpost), care includ chiria, comunicațiile, securitatea, utilitățile, salariile vânzătorilor, deducerile la asigurări, salariile și fondurile de pensii, impozitele și costurile de publicitate,

- venituri (B);

- costuri variabile pentru volumul complet (Rper),

calculat după formula: Volumul vânzărilor (Sau) * Prețul mediu de achiziție al mărfurilor (PC)

Pentru a calcula pragul de rentabilitate, veți avea nevoie de date sistematice despre cheltuieli și venituri. Cu programul Biznes.ru puteți primi rapoarte detaliate ale fluxului de numerar și puteți face calculele necesare pentru a determina eficiența afacerii dumneavoastră. Puteți utiliza funcționalitatea programului de la distanță la un moment convenabil pentru dvs.

În primul rând, calculăm venitul marginal (Dm). Aceasta este delta dintre venituri și costuri variabile: MD = B - Rper.

Apoi calculăm valoarea pragului de rentabilitate în termeni monetari: TBden \u003d Rpost / Kmd

De exemplu, veniturile sunt de 1,5 milioane de ruble, costurile variabile sunt de 700 de mii de ruble, iar costurile fixe sunt de 155 de mii de ruble pe lună.

(1) MD = 1.500.000-700.000 = 800.000 de ruble

(2) Kmd = 800.000/1.500.000 = 0,53

(3) TBden = 160.000/0,542 = 292.452 ruble.

În consecință, magazinul va începe să facă profit atunci când vânzarea depășește 292.452 de ruble.

Calcul pe unitate de marfă

Automatizare comercială cuprinzătoare la un cost minim

Luăm un computer obișnuit, conectăm orice registrator fiscal și instalăm aplicația Business Ru Kassa. Ca rezultat, obținem un analog economic al unui terminal POS ca într-un magazin mare, cu toate funcțiile sale. Intrăm mărfuri cu prețuri în serviciul cloud Business.Ru și începem să lucrăm. Pentru totul despre orice - maximum 1 oră și 15-20 mii de ruble. pentru registratorul fiscal.

Când tocmai începi o afacere sau ocupi o nouă nișă pe piață, nu poți calcula întotdeauna venitul marginal pentru întregul volum de mărfuri vândute. În această situație, puteți utiliza valorile prețurilor de cumpărare și de vânzare:

MD / unitate \u003d RFP-PR, unde PR este prețul de vânzare al unei unități de mărfuri.

Raportul marjei de profit se calculează după cum urmează:

Kmd \u003d MD / unitate / PC.

TBden= Rpost / Kmd

Cum se calculează punctul de rentabilitate

Punct de rentabilitate: grafic

Puteți determina pragul de rentabilitate din grafic. Acest lucru va necesita nivelul costurilor fixe, prețul mediu de cumpărare și vânzare.

Sunt construite două curbe: prima - toate costurile (Rp + Rpost), a doua - veniturile din vânzare. Punctul în care se intersectează este valoarea dorită.

Punct de rentabilitate: online

Cei cărora nu le place să se deranjeze cu tabele, calcule și grafice pot folosi calculatorul de pe Internet (http://allcalc.ru/node/759).

Este suficient să conduceți în celulele corespunzătoare costurile fixe, costurile pe unitate de mărfuri, volumul unităților, prețul de vânzare și faceți clic pe calculați. Calculatorul va calcula automat pragul de rentabilitate.

Creșteți-vă performanța magazinului în 1 lună

Serviciul va îmbunătăți eficiența magazinului prin reducerea pierderii soldurilor produselor, va grăbi semnificativ procesul de reevaluare, tipărirea etichetelor de preț/etichete, va disciplina strict munca casierului și va limita oportunitățile acestuia atunci când lucrează cu reduceri/vânzări la un pret gratuit.

Programul de optimizare a activității și raportării financiare a magazinului Biznes.Ru vă va permite să mențineți o contabilitate financiară, dulce și comercială cu drepturi depline. În orice moment convenabil pentru dvs., puteți primi rapoarte privind cheltuielile, costurile pe unitatea de marfă, numărul de unități, prețul de vânzare și multe altele.

Costuri directe

Să presupunem că în magazinul nostru există poziții A, B, C și D:

|

(t.rub. ) |

Banda R (t.rub. ) |

R post (t.rub. ) |

|

Să folosim metodele de la costul direct și să calculăm intervalul de prag de rentabilitate.

TBden \u003d Rpost / (1-Kr.per), unde Kr.per - ponderea costurilor variabile în venituri,

Cr.per=Rper/V.

De asemenea, calculăm venitul marginal pentru fiecare produs și ponderea acestuia în venit.

|

(t.rub.) |

LAR. pe. |

||

Determinarea pragului de rentabilitate este una dintre liniile directoare importante în evaluarea riscului costurilor de investiție. Cu cât valoarea producției la pragul de rentabilitate este mai mare, cu atât este mai mare riscul implementării unui proiect de investiții, deoarece un număr mare de produse trebuie să fie produse și vândute înainte de a se atinge nivelul necesar de profitabilitate.

Economic analiza pragului de rentabilitate și a dinamismului proiectelor de investiții realizat în patru etape.

În prima etapă, se determină pragul de rentabilitate (pragul de rentabilitate).

A doua etapă este determinarea coeficientului de utilizare a capacității de producție la pragul de rentabilitate al producției.

A treia etapă constă în determinarea veniturilor din vânzarea produselor și a costurilor variabile ale fabricării acestora, sub rezerva utilizării integrale a capacității.

Și, în final, la a patra etapă, se face o analiză a dinamismului proiectului de investiții și se efectuează calculul prețului minim contractual de vânzare, la care veniturile din vânzarea produselor vor fi egale cu costurile de fabricație a acestuia. , sub rezerva utilizării integrale a capacității de producție.

Să luăm în considerare succesiunea calculelor necesare pragului de rentabilitate atunci când evaluăm eficacitatea proiectelor de investiții folosind un exemplu simplu.

Determinarea pragului de rentabilitate (pragul de rentabilitate)

În prima etapă, calculăm câte produse vândute sunt necesare pentru a asigura pragul de rentabilitate.

În condițiile proiectului de investiții, se prevede că capacitatea de producție a producției este de 10 mii bucăți. În același timp, prețul cu ridicata pe unitate de producție este de 174 de ruble. Valoarea costurilor fixe anuale (F) este de 247 mii de ruble. Rata costurilor variabile pe unitate de produs este de 65 de ruble.

Pe baza datelor inițiale disponibile, calculăm numărul de produse fabricate și vândute, care este necesar pentru a asigura pragul de rentabilitate:

Q \u003d 247000 / (174-65) \u003d 2266 buc.

Rezultă că, pentru a atinge pragul de rentabilitate, ar trebui produse și vândute 2266 de bucăți de produse.

Determinarea factorului de utilizare a capacității de producție la pragul de rentabilitate al producției

În a doua etapă, vom determina coeficientul (Kpm, ca procent) la punctul de rentabilitate al producției.

Calculul se face după formula:

Kpm = Q / Qmax x 100%

unde Qmax este cantitatea de producție prevăzută în proiectul de investiții cu utilizarea deplină a capacității.

Kpm = 2266/10000 x 100% = 22,66%.

În consecință, pragul de rentabilitate în acest proiect de investiții este atins la nivelul de utilizare a capacității de producție egal cu 22,66%.

Determinarea veniturilor din vânzarea produselor și a costurilor variabile pentru fabricarea acestuia, sub rezerva utilizării integrale a capacității

În a treia etapă, se calculează veniturile din vânzarea produselor (Вр) și costurile variabile pentru fabricarea acestuia (V), cu condiția ca capacitatea de producție să fie utilizată în proporție de 100%:

Вр = Qmax x р

V = Qmax x Viunde p este prețul contractual al unei unități de producție, Vi este costul variabil pe unitatea de producție:

Вр \u003d 10000 x 174 \u003d 1740,0 mii de ruble

V \u003d 10000 x 65 \u003d 650,0 mii de ruble

Folosind informații despre producția și costurile variabile ale producerii acestuia la utilizarea 100% a capacității, puteți calcula rata de utilizare a capacității la pragul de rentabilitate folosind următoarea formulă:

Kpm = (F / (Вр-V)) x 100%

Kpm \u003d 247000 / (1740000-650000) x 100% \u003d 22,66%.

Astfel, coeficienții de utilizare a capacității de producție la pragul de rentabilitate, calculați folosind indicatori naturali și de cost, sunt aceiași.

Rata de utilizare a capacității prag de rentabilitate, calculată folosind indicatori de cost, reflectă simultan procentul costurilor fixe în raport cu suma costurilor fixe și a profitului (venit marginal) la utilizarea completă a capacității.

Este important de remarcat faptul că raportul de utilizare a puterii de prag de rentabilitate arată nivelul de producție la care suma costurilor fixe și variabile este egală cu costul producției și vânzărilor.

Analiza dinamicii proiectului de investitii

La a patra etapă se realizează o analiză a dinamismului proiectului de investiții pe baza calculului factorului de utilizare a capacității de producție folosind indicatori de cost.

În cadrul acestei analize, este relevat impactul modificării prețurilor contractuale, a costurilor variabile și fixe asupra unei modificări a pragului de rentabilitate și, în consecință, asupra unei modificări a proporțiilor dintre costurile fixe și variabile. Analiza se realizează prin modificarea valorilor indicatorilor incluși în formula:

Kpm = (F / (Вр-V)) x 100% = (F / (Qmax x p - Qmax x Vi)) x 100

Ca rezultat al analizei modificărilor indicatorilor, este posibil să se determine impactul modificărilor costurilor variabile și fixe asupra valorii marginale a producției, sub care implementarea acesteia va fi neprofitabilă.

Într-un mediu concurențial, poate apărea o situație în care va fi necesară reducerea prețului contractual al produselor vândute. Vom arăta calculul dinamismului unui proiect de investiții folosind un exemplu.

Pe baza calculelor de prognoză efectuate, s-a obținut informații că în al treilea an de utilizare a proiectului de investiții, prețul pe unitatea de producție va scădea de la 174 la 170 de ruble, iar în al patrulea an la 161 de ruble. Restul parametrilor vor rămâne neschimbați.

Kpm2 = (247000 / (170 x 10000 - 65 x 10000)) x 100 = 23,52%

Kpm3 = (247000 / (161 x 10000 - 65 x 10000)) x 100 = 25,73%

Noile prețuri corespund unor noi puncte de prag de rentabilitate (T2 și T3), egale cu 23,52%, respectiv 25,73% din nivelul de utilizare a capacității de producție. Cu astfel de niveluri de utilizare a capacității de producție, rezultatul critic va fi:

Qi = Qmax x Kpm / 100

Q2 = 2352 buc. și Q3 = 2573 buc.

Veniturile din vânzare vor fi: 399,84 mii ruble (2352 x 170) și, respectiv, 414,25 mii ruble.

Prețul de cost pentru pragul de rentabilitate este determinat de formula:

(Qmax x Kpmi x Vi / 100) + F

Pentru punctul Q2, costul va fi: (10.000 x 23,52% x 65/100) + 247.000 = 399,84 mii ruble, pentru punctul Q3 = 414,25 mii ruble.

Prin urmare, la pragul de rentabilitate Q2 și Q3, veniturile din vânzări vor fi egale cu suma costurilor variabile și fixe.

De menționat că ponderea profitului în raport cu venitul marginal (suma costurilor fixe și profitului) va scădea de la 77,34 (100 - -22,66) la 76,48% la punctul de rentabilitate Q2 (100 - 23,52) și la 74,27 % la punctul Q3 (100 - 25,73) la utilizarea puterii maxime.

În plus, pentru a analiza intervalul potențial de modificări ale prețurilor contractuale și impactul acestuia asupra profitabilității produselor programate pentru producție în cadrul acestui proiect de investiții, este recomandabil să se calculeze prețul minim contractual la care vor fi încasările din vânzarea produselor. egal cu costurile producției sale, sub rezerva utilizării capacității de producție la 100 %.

Calculul se efectuează după formula:

Вр = Qmax x Pmin = (Qmax x Vi) + F

unde Pmin este nivelul minim al prețului contractului la rentabilitate zero și la utilizarea completă a capacității.

Prin urmare, nivelul minim al prețului contractului va fi:

Pmin \u003d (Qmax x Vi + F) / Qmax \u003d (10000 * 65 + 247000) / 10000 \u003d 89,7 ruble / buc.

Compararea prețului minim contractual cu nivelul de proiectare vă permite să calculați marja de siguranță a investiției (Kfin) sau procentul posibil al reducerii prețului proiectului până la nivelul de rentabilitate zero sau la nivelul la care veniturile din vânzări sunt egale cu suma costuri variabile si fixe.

Calculați marja de siguranță conform datelor disponibile: Kfin = (р - Pmin) / р x 100% = (174 - 89,7)/174 = 48,44%

Cu cât marja de putere financiară este mai mare, cu atât este mai mic riscul investitorului de a investi într-un proiect de investiții neprofitabil. În același timp, folosind marja de siguranță la nivelul prețului proiectului, se pot calcula posibile modificări ale masei profitului în funcție de modificarea nivelului prețului. Calculul se efectuează după următoarea formulă:

P \u003d Kfin x p x Qmax / 100

unde P este profitul m pe care investitorul se așteaptă să îl primească cu valoarea corespunzătoare a marjei de siguranță.

Dacă marja de siguranță la nivelul prețului este de 48,44%, atunci este posibil să se calculeze masa profitului pe care compania o va primi din implementarea proiectului de investiții, folosind restul datelor din exemplu:

P \u003d 48,44 x 174 x 10000 / 100 \u003d 842,86 mii ruble.

Marja de siguranță în raport cu o posibilă creștere a vânzărilor de produse este determinată de formula:

ΔВр = (100 - Kpm) x р x Qmax / 100

unde ΔВр este creșterea potențială a producției și vânzărilor de produse, cu condiția ca capacitatea de proiectare să fie utilizată la sută la sută.

Apoi, în cursul unei analize suplimentare, impactul modificărilor costurilor de producție asupra pragului de rentabilitate este dezvăluit conform formulei:

Q4 = F / (Вр - (V + ΔF)) * 100

Unde,

Q4 - pragul de rentabilitate al proiectului de investiții cu nivelul de schimbare corespunzător al costurilor variabile și utilizarea deplină a capacității,%;

Вр - venituri din vânzarea produselor cu utilizarea deplină a capacității de producție și la nivelul de proiectare al prețului contractului, egal în exemplu cu 174 de ruble;

ΔF este o posibilă creștere a costurilor fixe, care este de așteptat să fie de 10% din suma estimată a costurilor variabile și este egală cu 65,0 mii de ruble.

În acest caz, factorul de utilizare a puterii la pragul de rentabilitate Q4 va fi: Kpm4 = 247000 / (1740000 - (650000-65000))x100 = 21,38%

În mod similar, se analizează modificarea nivelului costurilor fixe și impactul acesteia asupra nivelului de utilizare a capacității de producție.

Aplicarea metodei avute în vedere de analiză a pragului de rentabilitate și a dinamismului proiectului de investiții permite investitorului să determine un număr de prag de rentabilitate și coeficienți de utilizare a capacității de producție în situații de schimbare în comparație cu condițiile prevăzute pentru în evaluarea eficacităţii proiectului. Ca urmare, devine posibil să se evalueze impactul unor astfel de modificări asupra profitabilității proiectului de investiții.

Pragul de rentabilitate (pragul de rentabilitate) - un punct pe diagrama pragului de rentabilitate în coordonatele veniturilor-costuri/luni (perioada) sau volumul vânzărilor de produse și servicii calculat prin formula egal cu volumul de producție la care cheltuielile companiei sunt compensate prin sursa de venit. Producția și vânzarea următoarei unități de produs aduce companiei primul profit.

Sensul economic al pragului de rentabilitate este venitul la care profitul este zero sau venitul capabil să acopere toate costurile fixe și variabile ale companiei. Atingerea pragului de rentabilitate înseamnă a ajunge la rambursarea costurilor totale ale companiei.

Valoarea pragului de rentabilitate:

- Pragul de rentabilitate arată din ce sumă primită în contul întreprinderii începe profitul.

- cunoașterea pragului de rentabilitate poate determina nivelul minim de venit sub care producția nu dă roade;

- Pragul de rentabilitate arată indirect sub ce preț este imposibil să scadă la vânzarea unui produs.

Se calculează pragul de rentabilitateîn unități de producție, în termeni monetari, sau ținând cont de marja de profit așteptată. În mod clasic, pragul de rentabilitate calculat din numărul de unități de producție presupune rambursarea costurilor totale.

Formula pragului de rentabilitate în termeni monetari:

TB d \u003d (post V x Z) / (banda V - Z)

Unde:

TB d - pragul de rentabilitate în termeni monetari;

B - venituri din vânzări;

Z post - costuri fixe;

Banda Z - costuri variabile.

Pragul de rentabilitate în termeni fizici (în unități de producție):

TB n \u003d Banda Z / (C - Z cn)

Unde:

Banda Z - costuri variabile;

C - prețul pe unitatea de producție;

З cn - costuri variabile medii pe unitatea de producție.

Există o anumită influență reciprocă și interdependență între costuri, volumul producției și profit. Se știe că, sub rezerva tuturor celorlalte condiții egale, rata de creștere a profitului depășește întotdeauna ritmul de creștere a vânzărilor de produse. Odată cu creșterea volumului vânzărilor de produse, ponderea costurilor fixe în structura costului de producție scade și apare „efectul profitului suplimentar”.

Cum se determină pragul de rentabilitate pe grafic?Este necesar să se construiască un program de realizare a profitului pentru perioada, în coordonate:

- orizontal - puncte de control ale perioadei (zile ale lunii, luni sau ani),

- pe verticală - venituri în ruble.

- de asemenea, pe verticală - cheltuielile companiei pentru aceeași perioadă în ruble.

Pragul de rentabilitate este punctul în care linia veniturilor se intersectează și trece peste linia costului total (brut). Dacă trasați linia profitului pe același grafic, atunci punctul de prag de rentabilitate va afișa un punct de control pe axa orizontală a graficului (perioada), unde linia profitului traversează 0 și se mută din zona de pierdere în zona de profit.

Analiza pragului de rentabilitate(CVP-analiză - profitul volumului costurilor) sau pragul de rentabilitate (punctul de prag, pragul de rentabilitate în acest caz) arată ce se poate întâmpla cu profitul companiei atunci când volumul producției și (sau) vânzărilor de produse, servicii se modifică, prețurile și parametrii de bază de cost schimbă firmele.

În orice domeniu al activității antreprenoriale, oamenii de afaceri se confruntă cu problema calculării pierderilor și profiturilor pentru proiectele existente.

Cu alte cuvinte, când banii investiți vor aduce profit real. Pentru a face acest lucru, utilizați formula pragului de rentabilitate.

O formulă a pragului de rentabilitate calculată corect poate arăta cât de eficient va fi proiectul de investiții luat în considerare și cât de curând va achita, care este riscul de a pierde banii investiți. Antreprenorul sau conducerea de top al companiei trebuie să decidă dacă investește într-un proiect de investiții sau îl amână, iar calculul pragului de rentabilitate joacă aici un rol cheie.

Punct de rentabilitate: ce este?

Punctul de rentabilitate (formula) arată nivelul necesar de producție și vânzarea ulterioară a produselor pentru a acoperi toate deșeurile și costurile.

Cu alte cuvinte, este volumul vânzărilor la care profitul firmei este zero.

Coeficientul este măsurat în termeni monetari și naturali.

În termeni practici, indicatorul servește ca un indicator excelent al mărimii producției și vânzărilor de produse (servicii), unde costurile inițiale ale companiei sunt acoperite integral de fluxul de numerar primit. Coeficientul este utilizat de managerii companiei în procesul de creare și analiză a unui proiect viitor.

Cu cât este mai mare pragul de rentabilitate al companiei, cu atât este mai mare indicatorul solvabilității acesteia și, ca urmare, stabilitatea financiară. Dacă valoarea pragului de rentabilitate crește, aceasta indică prezența unor probleme structurale în cadrul companiei care au un impact negativ asupra profitului.

Caracteristici și beneficii ale utilizării

- Capacitatea de a calcula cât de mult veniturile pot fi reduse pentru a nu fi în pierdere în viitor. Este deosebit de important dacă există o creștere a veniturilor efective față de cel estimat.

- Capacitatea de a identifica problemele structurale ale companiei asociate cu o schimbare temporară a pragului de rentabilitate.

- Capacitatea de a determina perspectivele unui nou proiect de investiții, precum și intervalul de timp în care acesta poate plăti pe deplin.

- Ușurință în utilizare.

- Calculul pragului de rentabilitate face posibilă identificarea interdependenței costului produselor cu volumele vânzărilor sale către consumatorii finali. Face posibilă calcularea celui mai favorabil prag de preț al produselor oferite.

Utilizarea formulei pragului de rentabilitate este cea mai eficientă pe piețele caracterizate prin niveluri scăzute de concurență și cerere puternică a consumatorilor.

Globalizarea tuturor nivelurilor piețelor creează o cerere fluctuantă pentru produse interne.

Practica de aplicare

Pragul de rentabilitate este utilizat în diverse scopuri.

Pragul de rentabilitate este utilizat în diverse scopuri.

Cele mai utilizate zone, precum și scopurile aplicării acestui coeficient, sunt utilizatorii externi și interni.

Utilizatori externi:

- Stat. Se face o evaluare a durabilității dezvoltării întreprinderii auditate.

- Investitorii. Analiza eficacității strategiei de dezvoltare utilizate.

- Creditorii. Analiza solvabilității proiectului de investiții propus.

Utilizatori interni:

- Manager proces de productie. Identificarea nivelului minim de producție a mărfurilor.

- Acționari (proprietari). Determinarea nivelului de profitabilitate al firmei.

- Director de vanzari. Analiza costurilor viitoare, impactul concurenței, găsirea raportului optim de preț, întocmirea unui plan de vânzări.

Utilizarea practică a pragului de rentabilitate vă permite să luați decizii de management eficiente, să determinați stabilitatea financiară a companiei și, de asemenea, să determinați indicatorul producției critice.

Formulă

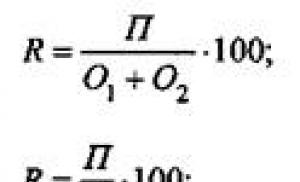

Pragul de rentabilitate în termeni monetari (valoare) (pragul de rentabilitate), formulă:

Raportul de rentabilitate = FC/KMR

- Unde, FC - deșeuri care nu depind de procesul de producție (închiriere spații, deduceri fiscale, salarii personalului administrativ).

- KMR este costul mărfurilor vândute.

Pe baza rezultatelor calculului, se poate determina suma critică a veniturilor, la care nivelul pierderii ajunge la zero.

Pragul de rentabilitate în natură. Pentru a identifica pragul de rentabilitate în termeni fizici, ar trebui utilizați următorii indicatori:

- Costuri variabile (AVC);

- Costul unitar al produselor vândute (P);

- Costuri fixe pe volum de mărfuri produse (FC).

Calculul se efectuează după următoarea formulă: FC/(P-AVC)

Pe baza rezultatelor calculului se va obține un volum critic de produse vândute în termeni fizici.

Profitul din vânzări este rezultatul final al activităților companiei. Acest articol detaliază formulele pentru calcularea profiturilor și aplicarea rezultatelor pentru a îmbunătăți rata rentabilității.

Model de utilizare a indicatorului

În procesul de calcul al coeficientului, se folosesc întotdeauna următoarele ipoteze:

- Costul producției și volumul acestuia au o relație liniară.

- Indicatorul capacității de producție este constant, structura produsului fabricat este neschimbată.

- Costurile variabile, precum și costul de producție, nu se modifică.

Stocurile de produse finite din depozite sunt nesemnificative și nu denaturează nivelul final de rentabilitate al firmei.

Etapele calculului formulei

Există trei pași cheie pentru a determina în mod eficient pragul de rentabilitate al unei firme:

- Colectarea unui pachet complet de date pentru analiza riguroasă a acestuia. Evaluarea volumelor de producție, a profiturilor, a vânzărilor și a pierderilor.

- Determinarea sumei costurilor fixe și variabile. Identificarea zonei de securitate.

- Evaluarea volumelor de vânzări necesare de produse pentru a asigura stabilitatea financiară a companiei în viitor.

În esență, sarcina este de a determina nivelurile minime maxime de stabilitate financiară a companiei pentru timpul estimat în analiză.

Identificarea instrumentelor de creștere a limitelor zonei de securitate.

Înainte de a continua cu calculul pragului de rentabilitate, este important să înțelegem ce cheltuieli ale unei firme sunt clasificate drept fixe și care sunt cheltuieli variabile.

Costurile variabile includ salariile muncitorilor, nevoile tehnologice ale întreprinderii, achiziționarea de semifabricate, achiziționarea de componente, energie

Risipirea constantă a companiilor este chiria, salariile suplimentare pentru muncitori (nivel de conducere și administrativ), amortizarea etc.

Un exemplu de calcul al pragului de rentabilitate pentru o companie

Iată un exemplu despre cum se calculează pragul de rentabilitate. Pentru a demonstra, folosim calculul pragului de rentabilitate pentru întreprindere.

Iată un exemplu despre cum se calculează pragul de rentabilitate. Pentru a demonstra, folosim calculul pragului de rentabilitate pentru întreprindere.

Multe firme mici și mijlocii sunt specializate în producerea unui produs omogen, cu un cost caracteristic același.

Prin urmare, este cel mai rațional ca firma să facă calculul în natură. Costul produsului este de patru sute de ruble. Costurile fixe și variabile sunt prezentate în tabel.

| Permanent | Ruble în mii | Variabile (unitatea de ieșire) | Costul în unități (fr.) | Volumul producției | ruble (mii) |

| Cheltuieli generale | 80 | Deduceri de salariu | 20 | 1000 buc. | 20 |

| Cheltuieli pentru servicii de utilitate | 20 | Costuri pentru achiziționarea semifabricatelor | 90 | 1000 buc. | 90 |

| Salariul angajatului | 100 | Achiziționarea materialelor (pentru întregul proces de producție) | 150 | 1000 buc. | 60 |

| Deduceri de amortizare | 100 | Salariul de bază al lucrătorilor | 60 | 1000 buc. | 60 |

| Rezultat | 300 | 320 | 320 |

Conform calculului prin formula, pragul de rentabilitate va fi:

VER = 300.000 / (400 - 320) = 3750 bucăți.

Prin urmare, compania trebuie să creeze cel puțin 3750 de unități de produse pentru a atinge nivelul de amortizare sută la sută. Depășirea nivelului specificat va însemna că producția companiei va primi profit real.

Pragul de rentabilitate este destul de ușor de calculat dacă este disponibilă întreaga gamă de date. Dar este important să luăm în considerare faptul că în calcul sunt utilizate o serie de ipoteze. În special:

- Firma părăsește pragul de preț anterior chiar și cu o creștere a volumelor vânzărilor, deși în realitate, mai ales pe o perioadă lungă de timp, această ipoteză este inacceptabilă.

- În procesul de vânzare a produselor, există întotdeauna un anumit procent din sold. Nu este prezent în exemplu.

- Formula pragului de rentabilitate a fost utilizată în raport cu o singură categorie de bunuri. Dacă în realitate vor exista mai multe categorii de produse, structura ar trebui să rămână constantă.

Cheltuielile sunt întocmite neschimbate. În realitate, pe măsură ce nivelul vânzărilor crește, va crește și raportul de cheltuieli.

Concluzie

În concluzie, putem spune că pragul de rentabilitate este un coeficient extrem de important în materie de planificare a volumului vânzărilor de produse, producție de mărfuri. Pragul de rentabilitate vă permite să deduceți relația exactă dintre profit și risipă, precum și să luați o decizie cu privire la problema politicii de prețuri.

Gama de aplicare a pragului de rentabilitate este destul de largă. Formula este utilizată activ în toate domeniile de afaceri, în special în planificarea unui proiect de investiții, precum și în luarea deciziilor la nivel strategic.

Videoclip înrudit

Un investitor a decis să se pensioneze după 15 ani. În fiecare lună investește 20 de mii de ruble.

Scopul experimentului este de a trăi din dividende în valoare de 50 de mii de ruble pe lună. Portofoliul public vă va permite să urmăriți mișcările și să vă alăturați, dacă doriți. @dividendslife