Cerere de radiere a ENVD. Încetarea unui antreprenor individual: cele mai frecvente întrebări Cum se completează o cerere

Ilustrație: Irina Grigorieva / Clerk.ru

De la 1 ianuarie, multe organizații și antreprenori individuali își vor pierde dreptul de a aplica UTII și este timpul ca aceștia să se gândească la cum să se anuleze și să treacă la un alt sistem de impozitare.

Cine nu va putea aplica UTII și PSN din 2020, puteți afla din materialPentru radiere contribuabilul UTII trebuie să depună o cerere la fisc. Acesta trebuie predat fiscului unde organizatia sau intreprinzatorul individual este inregistrat ca platitor UTII si unde se depun declaratiile. Dacă există mai multe astfel de birouri fiscale (de exemplu, mai multe puncte de vânzare cu amănuntul în diferite orașe), atunci cererea se depune la fiecare birou fiscal de la locul de înregistrare.

Organizațiile completează formularul ENVD-3, iar formularul ENVD-4 este destinat antreprenorului individual. Nu există aproape nicio diferență între ele, principiul de umplere este același.

La ce trebuie să acordați atenție în primul rând - pentru a indica motivul radierii. Există patru baze sub formă:

- 1 - cu încetarea activității de întreprinzător supus unui impozit unic pe venitul imputat;

- 2 - cu trecerea la un regim fiscal diferit;

- 3 - cu încălcarea cerințelor stabilite la paragraful 1 al paragrafului 2.2 al articolului 346.26 din Codul fiscal al Federației Ruse;

- 4 - altfel.

Numărul 4 este indicat doar atunci când un obiect este scos din registru, și nu mai multe. De exemplu, un punct de desfacere a fost închis, restul continuă să lucreze pe teritoriul fiscului, unde este înregistrat contribuabilul. Sau s-a oprit una dintre activitățile care intră sub imputație. În acest caz, se completează o anexă la cerere, care trebuie să indice codul tipului de activitate (din anexa la comandă) și adresa sediului.

Amintiți-vă, indicarea eronată a numărului 4 în cerere duce la faptul că contribuabilul UTII nu este scos din registru!Pentru a se anula ca plătitor UTII de la 1 ianuarie 2020, cererile trebuie depuse până la 10 ianuarie.

Dacă cererea pentru motivul radierii conține numărul 1 - „din cauza încetării activității”, organul fiscal va radia toate punctele de vânzare cu amănuntul (la toate adresele) la care contribuabilul este înregistrat la această autoritate fiscală ca plătitor UTII. . În acest caz, în termen de cinci zile de la data primirii cererii, organul fiscal îi transmite acestuia un aviz de radiere. Dacă motivul este 4, nu se va emite nicio notificare.

Aplicațiile UTII-3 și UTII-4 pot fi trimise atât prin TCS, cât și prin Poșta Rusă (printr-o scrisoare valoroasă cu o listă de atașamente). De asemenea, acestea pot fi depuse personal la organele fiscale. Nu uitați că, dacă un reprezentant va depune o cerere pentru un antreprenor individual, acesta trebuie să aibă o procură legalizată.

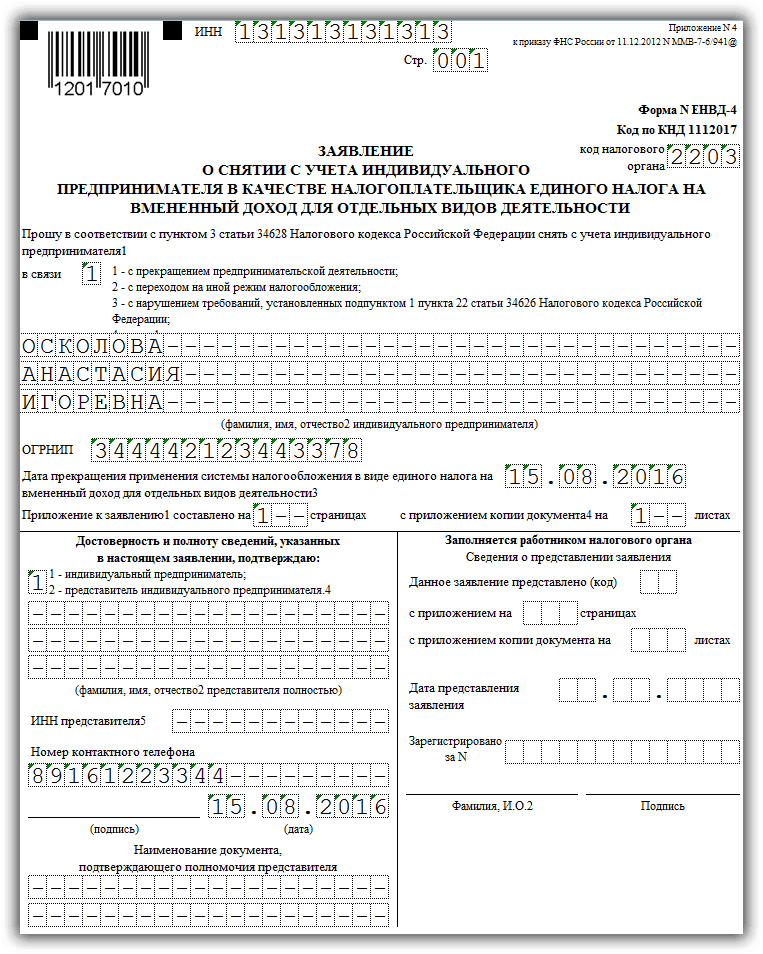

Exemplu de cerere de radiere a UTII-4

Pasul 4. Trimiteți o cerere

O organizație care și-a exprimat dorința de a trece la plata UTII depune, în termen de cinci zile de la data începerii aplicării sistemului de impozitare specificat, o cerere de înregistrare sub forma UTII-1 la fisc la adresa locul de afaceri.

Aceasta se acordă 5 zile de la data începerii aplicării acestui sistem de impozitare.

Radierea unei organizații la încetarea activităților comerciale supuse impozitării UTII, trecerea la un regim de impozitare diferit, inclusiv în cazul în care contribuabilul a încălcat cerințele stabilite la paragrafele 1 și 2 din paragraful 2.2 din articolul 346.26 din Codul fiscal al Federației Ruse, este efectuată în baza unei cereri de retragere din înregistrarea ca contribuabil al UTII în formularul nr. UTII-3, depusă la organul fiscal în termen de cinci zile de la data încetării activităților comerciale supuse unui singur impozit, sau din ziua trecerii la un alt regim de impozitare, sau din ultima zi a lunii perioadei fiscale în care s-au comis încălcări ale cerințelor stabilite.

La încetarea activității de întreprinzător pe UTII sau trecerea la un alt regim de impozitare (inclusiv în cazul în care se săvârșesc încălcări ale cerințelor subparagrafelor 1 și 2 din clauza 2.2 din articolul 346.26 din Codul fiscal), este necesară radierea în calitate de plătitor al UTII. . Pentru a face acest lucru, autoritatea fiscală este obligată să depună o cerere sub forma UTII-3.

Acest lucru trebuie făcut în 5 zile:

- de la data încetării activității de întreprinzător pe UTII sau trecerea la un alt regim de impozitare;

- din ultima zi a lunii perioadei fiscale în care încălcările cerințelor alin. 1 și 2, clauza 2.2 al art. 346.26 din Codul fiscal.

În prezent, plătitorii UTII nu sunt obligați să raporteze organului fiscal de la locul de înregistrare orice modificări ale informațiilor raportate anterior despre tipurile și locațiile activităților. Totodată, contribuabilul are dreptul de a informa organul fiscal despre astfel de modificări folosind formularul de cerere de înregistrare/cerere de radiere.

În prezent, nu a fost instituită nicio obligație pentru contribuabilii UTII de a raporta organului fiscal de la locul de înregistrare orice modificări ale informațiilor raportate anterior despre tipurile de activități și locurile de desfășurare a acestora. Totodată, contribuabilul are dreptul de a informa organul fiscal despre modificările specificate folosind formularul Cerere de înregistrare (Cerere de radiere).

Analizăm situația

Organizația oferă servicii casnice și servicii de parcare cu plată. În ciuda faptului că ambele tipuri de activități au fost transferate către UTII, fiecare dintre ele are propria dimensiune a profitabilității de bază, precum și propriul indicator fizic, de care depinde direct valoarea impozitului. Aceasta înseamnă că organizația trebuie să țină cont separat de indicatorii necesari pentru calcularea UTII pentru parcare cu plată și UTII pentru servicii casnice.

Impozitarea pe venitul imputat este un regim voluntar pe care o întreprindere îl poate alege singur (sau îl poate refuza) fără instrucțiuni speciale. Oprirea activității de „imputare”, Antreprenorii persoane fizice sunt obligate să depună formularul UTII-4 la organele fiscale... De asemenea, este folosit atunci când Nu tot Activități.

Umplerea eșantionului și formularul gol ENVD-4

Fișiere

Folosind formularul

Principala funcție a formularului UTII-4 este de a arăta că întreprinzătorul individual va înceta să plătească impozitul unic pe venitul imputat. Prin urmare, cererea este asociată cu sfârșitul poziției antreprenoriale. Cu toate acestea, acest lucru nu este întotdeauna adevărat.

Adesea, necesitatea de a completa UTII-4 este asociată cu trecerea la un alt sistem fiscal. Apoi, pe pagina de titlu este necesar să se indice data acestei tranziții. După procesarea cererii de către organele fiscale, regimul UTII se va încheia la data specificată.

Un alt motiv este depășirea limitelor stabilite prin norma de lege pentru întreprinzătorii individuali la un singur impozit. În acest caz, se presupune și o tranziție la alt sistem, totuși, în procesul de completare a formularului, veți vedea că aceste motive au coduri diferite.

Caracteristicile umpluturii

Termenii și specificul depunerii

O cerere în formularul UTII-4 se depune la același organism ca și UTII-2 (cu privire la înregistrarea unui întreprinzător individual ca plătitor al impozitului unic pe venitul imputat). Ca regula generala, trebuie sa anunta fiscul in termen de 5 zile de la incetarea activitatii. Dacă termenele nu au fost respectate, atunci data va fi ultima zi a lunii în care a fost întocmit formularul.

La trecerea la un alt sistem de impozitare (cod 2) este indicată data înregistrării ca plătitor al sistemului fiscal simplificat sau al altui impozit.

Când formularul ENVD-4 nu este necesar

Singurul caz în care formularul UTII-4 nu este necesar este închiderea unei întreprinderi pe un singur impozit pe venitul imputat. Aici va trebui să completați ENVD-3. În toate celelalte cazuri, atunci când un antreprenor decide să renunțe la regimul special, trebuie completată și depusă o cerere, deoarece ieșirea din UTII nu are loc automat. Lipsa raportării nu poate duce decât la apariția și creșterea în continuare a amenzii.

Selectați rubrica 1. Dreptul afacerilor (239) 1.1. Instrucțiuni de pornire a afacerii (26) 1.2. Deschiderea IP (29) 1.3. Modificări în EGRIP (4) 1.4. Închidere IP (5) 1.5. SRL (39) 1.5.1. Deschiderea unui SRL (27) 1.5.2. Modificări în SRL (6) 1.5.3. Lichidarea SRL (5) 1.6. OKVED (31) 1.7. Licențiere de afaceri (13) 1.8. Disciplina de numerar și contabilitate (69) 1.8.1. Salarizare (3) 1.8.2. Plăți de maternitate (7) 1.8.3. Indemnizație de invaliditate temporară (11) 1.8.4. Probleme generale de contabilitate (8) 1.8.5. Inventar (13) 1.8.6. Disciplina de numerar (13) 1.9. Cecuri de afaceri (19) 10. Casiere online (15) 2. Antreprenoriat și taxe (450) 2.1. Probleme generale de impozitare (29) 2.10. Impozitul pe venitul profesional (26) 2.2. USN (50) 2.3. UTII (47) 2.3.1. Coeficientul K2 (2) 2.4. OSNO (37) 2.4.1. TVA (18) 2.4.2. Impozitul pe venitul persoanelor fizice (8) 2.5. Sistem de brevetare (26) 2.6. Taxe de tranzacționare (8) 2.7. Prime de asigurare (69) 2.7.1. Fonduri extrabugetare (9) 2.8. Raportare (87) 2.9. Stimulente fiscale (71) 3. Programe și servicii utile (40) 3.1. Contribuabil LE (9) 3.2. Taxa Servicii Ru (12) 3.3. Servicii de raportare a pensiilor (4) 3.4. Pachet de afaceri (1) 3.5. Calculatoare online (3) 3.6. Inspecție online (1) 4. Sprijinul de stat al întreprinderilor mici (6) 5. PERSONALUL (105) 5.1. Vacanță (7) 5.10 Remunerația muncii (6) 5.2. Prestații de maternitate (2) 5.3. Concediu medical (7) 5.4. Demiterea (11) 5.5. General (23) 5.6. Acte locale și acte de personal (8) 5.7. Protecția muncii (9) 5.8. Angajare (3) 5.9. Personal străin (1) 6. Relații contractuale (34) 6.1. Banca de acorduri (15) 6.2. Încheierea unui contract (9) 6.3. Acorduri suplimentare la contract (2) 6.4. Rezilierea contractului (5) 6.5. Contestații (3) 7. Baza legislativă (37) 7.1. Clarificări ale Ministerului de Finanțe al Rusiei și ale Serviciului Fiscal Federal al Rusiei (15) 7.1.1. Tipuri de activitate pe UTII (1) 7.2. Legi și reglementări (12) 7.3. GOST și reglementări tehnice (10) 8. Forme de documente (82) 8.1. Documente primare (35) 8.2. Declarații (25) 8.3. Procuri (5) 8.4. Formulare de cerere (12) 8.5. Hotărâri și protocoale (2) 8.6. Charte SRL (3) 9. Diverse (26) 9.1. STIRI (5) 9.2. CRIMEA (5) 9.3. Creditarea (2) 9.4. Litigii juridice (5)UTII este un regim fiscal special pentru antreprenorii individuali și organizații. Are unele avantaje și poate fi mai benefică decât alte sisteme fiscale. Trecerea la acest regim este însoțită de depunerea unei cereri speciale la organele fiscale. Conform legislației, ieșirea dintr-un astfel de regim necesită și documentare. Un exemplu pentru un antreprenor individual este ENVD-4.

Cum se completează o cerere

Pentru a anula cu succes un antreprenor individual ca contribuabil pentru UTII, trebuie să descărcați formularul actual. Completați-l corect și fiabil, precum și reușiți să îl transferați la biroul fiscal în perioada de timp necesară, care este de 5 zile.

Pagina de titlu ar trebui să conțină următoarele informații:

- TIN, precum și OGRNIP ale plătitorului de impozite, care i-au fost furnizate de organul fiscal.

- Numele complet al antreprenorului însuși, care este contribuabil.

- Un cod care indică motivul retragerii UTII de la impozitare, sau codul „4”, care indică corectarea datelor și modificările naturii activității în sine sau locul reproducerii acesteia.

- Data la care UTII își încetează valabilitatea pentru acest antreprenor individual. Ar trebui să fii deosebit de atent aici. Dacă aceasta este încetarea activităților, atunci acest indicator corespunde zilei de încetare. Dacă aceasta este o tranziție la un alt mod, atunci data corespunde momentului în care acest alt mod a început să funcționeze. Dacă aceasta este o încălcare, în urma căreia dreptul de a utiliza UTII a fost eliminat de la întreprinzătorul individual, atunci este indicată data finală a lunii în care au fost dezvăluite aceste încălcări.

- Dacă este necesar, indicați numărul de pagini ale cererii și ale documentelor justificative, care, de exemplu, pot fi atașate în cazul în care documentul a fost scris de o persoană autorizată a întreprinzătorului individual.

- În rubrica După fiabilitate, se indică cine a completat această cerere.

- De asemenea, trebuie să indicați data la care a fost întocmit și completat formularul UTII-4.

- Trebuie să indicați numărul de telefon care va fi folosit dacă este necesar pentru a contacta întreprinzătorul individual.

- Dacă formularul a fost întocmit de un reprezentant, atunci se indică numele și numărul procurii.

Câmpurile necompletate rămase trebuie completate de către inspectorul fiscal în ordinea examinării și acceptării cererii.

Exemplu de umplere a 1 foaie:

Pe a doua fișă (Anexă) sunt completate informații despre amplasarea teritorială a obiectului și codul tipului de activitate.

Exemplu de umplere a 2 foi:

Scopul acestui formular

Un antreprenor individual, care desfășoară activitatea care face obiectul UTII, poate opri desfășurarea acesteia, poate schimba adresele la care lucrează, poate săvârși încălcări inacceptabile pentru UTII. Toate aceste acțiuni impun radierea antreprenorului individual din registru ca contribuabil pentru această specială. regim. Acest proces se realizează prin luarea în considerare a unui document special de către autoritățile fiscale - o cerere sub forma UTII-4 , pe care întreprinzătorul individual este obligat să le furnizeze organelor fiscale în cazul unei asemenea desfăşurări a evenimentelor.

Acest formular necesită o completare specială, care este reglementată de lege. În cazul în care întreprinzătorul individual a efectuat-o incorect sau a făcut greșeli, organele fiscale pot să nu accepte documentul cu titlu oneros, care este plin de acumularea de penalități din impozit și penalități pentru întreprinzătorul individual.

O trăsătură distinctivă a documentului de mai sus este că trebuie să indice motivul părăsirii regimului fiscal UTII. Acest lucru se întâmplă prin specificarea unui cod motiv, dintre care pot exista mai multe:

- Încetarea activității proprietarului unic.

- Trecerea unui antreprenor individual la un alt tip de activitate care nu este inclusă în lista celor care dau dreptul la UTII.

- Schimbarea adreselor la care antreprenorul individual își desfășoară acțiunile în cadrul afacerii.

- Trecerea la un regim fiscal diferit.

- Încetarea UTII pentru acest antreprenor individual din cauza greșelilor și a infracțiunilor sale.

Separat, trebuie spus despre momentul în care un antreprenor individual dorește să anunțe autoritățile fiscale despre modificările care au avut loc în activitățile sale (de exemplu, adresele s-au schimbat, sau tipul de activitate s-a schimbat la altul). În acest caz, codul „4” este indicat într-o anumită coloană a paginii de titlu, urmat de completarea cererii, în care puteți indica modificări în trei tipuri de activități. Dacă sunt mai multe, atunci aplicația va mai ocupa o pagină.

Cererea de depunere a UTII-4 trebuie completată numai dacă pe „titlu” este indicat codul „4”. În alte circumstanțe, întregul formular ENVD-4 va lua o singură foaie.

Un antreprenor trebuie să depună acest formular în termen de cinci zile de la încetarea activității, schimbarea regimului fiscal sau schimbarea activității sale. Data din formular indică momentul în care UTII a încetat să funcționeze. Autoritățile fiscale o vor lua drept dată de radiere. În cazul în care indicatorii de termen nu sunt respectați, atunci taxa poate fi percepută în continuare, iar neplata acesteia provoacă apariția amenzilor, precum și o creștere a penalităților.

Deci, UTII-4 este o formă specială de document de cerere care este utilizată de un antreprenor individual în cazul în care este necesar să iasă din impozitarea UTII. Astfel de situații apar atunci când dreptul la UTII încetează în legătură cu încălcări, dorința voluntară a întreprinzătorului individual, corectarea datelor privind același tip de impozitare, precum și atunci când forma activității sale se schimbă într-una care nu intră. sub UTII.