Povrat na sredstva roa pokazuje. Koeficijent povrata sredstava: uzimajući u obzir sve faktore rasta i propadanja kompanije u savremenim uslovima. Povrat na imovinu na osnovu neto dobiti - formula

Profitabilnost uključuje čitav sistem indikatora koji karakterišu efektivnost organizacije.

Jedan od ovih pokazatelja je koeficijent povrat na imovinu, označava se kao ROA (engleski returnonassets).Indikator povrata na sredstva može se pripisati sistemu koeficijenata „Profitabilnost“, koji pokazuje efektivnost upravljanja u oblasti gotovine kompanije.

Koeficijent povrata na sredstva (ROA) odražava iznos gotovine koji pada na jedinicu imovine koja je dostupna organizaciji. Imovina organizacije uključuje svu njenu imovinu i gotovinu.

Formula za povraćaj sredstava u bilansu stanja pokazuje koliki je prinos na sredstva uložena u imovinu preduzeća, koliki profit svaka rublja uložena u njegovu imovinu može doneti preduzeću.

Formula bilansnog povrata na imovinu

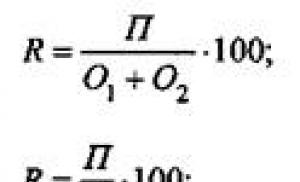

Formula za izračunavanje povrata na imovinu općenito je sljedeća:

R = P / A × 100%,

Ovdje je R prinos na sredstva;

P - dobit preduzeća, u zavisnosti od toga kakva je profitabilnost potrebna - neto dobit ili dobit od prodaje (preuzeto iz reda 2400 bilansa stanja);

A - imovina preduzeća (prosječna vrijednost za odgovarajući period).

Povrat na imovinu je relativan pokazatelj i izračunava se kao procenat.

Vrijednost prinosa na sredstva prema bilansu stanja

Formula bilansnog prinosa na imovinu u praksi se koristi od strane finansijskih analitičara za dijagnozu učinka kompanije.

Povrat na imovinu odražava finansijski povrat od korišćenja sredstava organizacije.

Osnovna svrha upotrebe indikatora prinosa na imovinu je povećanje njegove vrijednosti kada se uzme u obzir likvidnost kompanije. Pomoću ovog indikatora svaki finansijski analitičar može brzo analizirati sastav imovine kompanije i procijeniti njihov doprinos ukupnom prihodu. U slučaju kada bilo koja imovina ne doprinosi prihodu preduzeća, onda je korisno napustiti ga (prodajom ili brisanjem iz bilansa preduzeća).

Vrste povrata na imovinu

Formula bilansnog prinosa na imovinu može se izračunati za tri vrste imovine. Odredite profitabilnost:

- Za dugotrajnu imovinu;

- Za obrtna sredstva;

- Po ukupnoj imovini.

Karakteristike formule

Dugotrajna imovina je dugotrajna imovina koju preduzeće koristi duže vreme (od 12 meseci). Ova vrsta imovine se obično odražava u Odjeljku I bilansa stanja, uključujući:

- osnovna sredstva,

- nematerijalna imovina,

- dugoročna ulaganja itd.

Formula rentabilnosti dugotrajne imovine u nazivniku sadrži zbir za odeljak I (red 1100), dok se dobija rentabilnost svih dugotrajnih sredstava na zalihama.

Po potrebi se analizira rentabilnost svake vrste imovine, na primjer, stalne imovine ili grupe dugotrajne imovine (materijalne, nematerijalne, finansijske). U ovom slučaju, formula za prinos na sredstva u bilansu stanja će sadržavati podatke u redovima koji odražavaju odgovarajuću imovinu.

Najjednostavniji metod za izračunavanje prosječne vrijednosti imovine je sabiranje početka i kraja godine i dijeljenje sa 2.

Dobit za brojilac uzima se formula za povrat na sredstva u bilansu stanja iz bilansa uspjeha (obrazac br. 2):

- dobit od prodaje prikazana je u redu 2200;

- neto dobit - sa linije 2400.

Primjeri rješavanja problema

PRIMJER 1

| Vježba | Surgutneft ima sljedeće pokazatelje učinka za tri godine, koji se uzimaju iz bilansa stanja: Neto prihod (red 2400) 2014 - 600 hiljada rubalja. 2015. - 980 hiljada rubalja. 2016 - 5200 hiljada rubalja. Nabavna vrijednost dugotrajne imovine (red 1100) 2014 - 55500 hiljada rubalja. 2015 - 77600 hiljada rubalja. 2016 - 85800 hiljada rubalja. Utvrditi rentabilnost dugotrajne imovine u bilansu stanja. |

| Rješenje | Formula za prinos na sredstva u bilansu stanja utvrđuje se tako što se neto dobit ostvarena od prodaje robe podijeli sa vrijednošću dugotrajne imovine preduzeća: R = P / A × 100%, Izračunajmo stopu za svaku godinu: |

Materijal sa sajta

Koliki je prinos na imovinu preduzeća

Povrat na imovinu(Return on Assets, ROA) - relativni pokazatelj efektivnosti preduzeća, koji se koristi u analizi finansijskih izveštaja, za procenu profitabilnosti i profitabilnosti organizacije.

Povrat na imovinu je finansijski koeficijent koji karakteriše povrat na korišćenje svih sredstava organizacije, efikasnost korišćenja imovine, što omogućava procenu kvaliteta rada finansijskih menadžera. Odnosno, pokazuje koliko neto dobiti u novčanim jedinicama donosi svaka jedinica imovine koja je na raspolaganju kompaniji. Drugim riječima: koliko profita otpada na svaku novčanu jedinicu uloženu u imovinu organizacije.

Koeficijent profitabilnosti je od interesa: za investitore, kreditore, menadžere i dobavljače. Koristeći koeficijent ROA, možete analizirati sposobnost organizacije da ostvari profit bez uzimanja u obzir strukture njenog kapitala. Povrat na sredstva je povezan sa kategorijama kao što su finansijska pouzdanost preduzeća, solventnost, kreditna sposobnost, investiciona atraktivnost, konkurentnost.

Kako se izračunava ROA

Povraćaj sredstava se definiše kao količnik neto dobiti (ili gubitka) primljenog za period podeljen sa ukupnom vrednošću sredstava organizacije za taj period.

ROA = ((neto dobit + plaćanje kamata) * (1 - poreska stopa)) / imovina preduzeća *100%.

Kao što se vidi iz formule, celokupna dobit preduzeća se prikazuje pre plaćanja kamate na kredit. Zatim se iznos odbijene kamate, uzimajući u obzir porez, dodaje iznosu neto dobiti. Uplate za korišćenje pozajmljenih sredstava tretiraju se kao bruto troškovi, a prihod investitora se isplaćuje iz dobiti po odbitku svih plaćanja kamata.

Ovakve karakteristike obračuna proizilaze iz činjenice da se u formiranju imovine koriste dva finansijska izvora – sopstvena sredstva i pozajmljena sredstva. Shodno tome, prilikom formiranja imovine nema razlike koja rublja je došla kao deo pozajmljenih sredstava, a koju je uložio vlasnik preduzeća. Suština indikatora profitabilnosti je razumjeti koliko je efektivno iskorištena svaka jedinica prikupljenih sredstava. Iz tog razloga, potrebno je iz neto dobiti isključiti iznos kamate plaćene prije poreza na dobit.

Formula povrata sredstava pokazuje približnu vrijednost pokazatelja učinka cijele organizacije (kompanije) u cjelini. Visok pokazatelj profitabilnosti ukazuje na finansijsku dobrobit kompanije i njenu konkurentnost.

Formula za izračunavanje profitabilnosti za svaku kategoriju imovine je drugačija. Iznosi za obračun uzimaju se iz odgovarajućeg odjeljka i reda bilansa stanja.

Sve veći nivo značaja ukazuje na pozitivan trend u razvoju i svim aktivnostima organizacije. Smanjenje vrijednosti može ukazivati na smanjenje prometa kompanije i.

Povrat na imovinu

ROA ili povrat sredstava pokazuje relativni nivo ekonomske efikasnosti kompanije. Koeficijent odražava odnos dobiti i fondova koji su ga formirali. Podaci za obračun se uzimaju iz bilansa koji ide u.

Vrijednost je relativna i obično se izražava u postocima.

ROA odražava nivo efikasnosti u korišćenju imovine preduzeća (preduzeća), stepen kvalifikovanog menadžmenta.

Primjenjuje se za:

- izvještavanje o finansijskim investicijama;

- karakteristike stepena prihoda od postojećih novčanih ulaganja i efektivnosti korišćenja imovine;

- prikazivanje funkcionalnosti rada računovođa;

- utvrđivanje tačnog nivoa profitabilnosti u svakoj grupi sredstava koja su posebno dostupna u organizaciji.

Kalkulacijom je realno analizirati stepen profitabilnosti preduzeća, bez obzira na njegov promet.

Koeficijent odražava finansijsku poziciju preduzeća, njegovu solventnost za plaćanje kredita, konkurentnost, njegovu investicionu atraktivnost (kvantitet).

Pokazatelji profitabilnosti su:

- Ukupno

- po dogovoru

- Netekući

Povećajte i smanjite vrijednost

Rast vrednosti profitabilnosti najčešće se povezuje sa povećanjem nivoa neto prihoda preduzeća, sa povećanjem cene robe (usluga), kao i sa smanjenjem troškova za proizvode ili usluge koje pruža, sa povećanim prometom.

Smanjenje vrijednosti je pokazatelj smanjenja primljene neto dobiti, uz povećanje troškova tekućih, dugotrajnih iznosa, smanjeni promet.

Formule za račun

Opšta formula za obračun u koeficijentu se izračunava tako što se prihod preduzeća za obračunati vremenski period podeli sa pokazateljima ukupnih troškova.

Procenat doprinosa i poreska stopa dodaju se pokazatelju neto finansijskog prihoda.

Dobiveni iznos treba podijeliti sa imovine i pomnožiti sa 100%. Ovom iznosu obračunatog prihoda dodaju se kamate koje su oduzete, uklj. Otplate kredita treba tretirati kao bruto isplate.

Bitan: ekonomska renta. Act. izračunato po formuli bez % plaćanja, da bi se otkrila neto dobit kompanije.

Ova kalkulacija je napravljena jer se finansijska ulaganja u kompaniju vrše na dva načina: na račun novčane mase preduzeća i novca dobijenog putem kredita. A u formiranju kapitala, vrsta prijema finansijskih komponenti nije bitna.

Obračun stanja

Za dugotrajnu imovinu

Kompanija koristi dugotrajnu imovinu duže od 1 godine. Ova imovina (stalna sredstva, dugoročna finansijska ulaganja, nematerijalna imovina, itd.) se odražava u prvom dijelu računovodstva. balans.

Za obračun, imenilac označava ukupan iznos u prvom odeljku - red 1100 - ovo je pokazatelj profitabilnosti.

Za analizu profitabilnosti indikatora drugih vrsta, imenilac označava iznos koji je prikazan u bilansu stanja u odgovarajućem redu.

Savjet! Najlakši način za izračunavanje prosječne profitabilnosti je sabiranje zbira pokazatelja za početak i kraj godine i dijeljenje sa 2.

Za obračun, brojilac označava iznose iz finansijskih izveštaja (obrazac br. 2):

- red 2200 - dobit od prodaje;

- red 2400 - neto dobit.

Za trenutnu imovinu

Koncept izračunavanja ove vrste profitabilnosti je identičan prethodnom. Brojilac u formuli će prikazati iznos prihoda iz finansijskog izvještaja, imenilac će biti vrijednost prosječne cijene obrtnih sredstava. Za obračun se postavlja iznos bilansne sume iz 2. odsjeka reda 1200.

Obračun posebne vrste će se vršiti na osnovu iznosa iz odgovarajućeg reda odeljka 2.

ROA

ROA uključuje obračun svih sredstava organizacije, a ne samo nezavisnih fondova. Komponente sredstava celog preduzeća biće ne samo raspoloživi finansijski tokovi, već i obaveze za kredite i kapital.

Što je indikator veći, to preduzeće više prima finansijske dobiti, uz relativno mali stepen ulaganja.

Glavni zadatak menadžmenta kompanije je konstruktivno ulaganje finansijskih sredstava organizacije. Izračunavanje ROA vam omogućava da utvrdite da li kompanija može biti isplativa poluga za profit, uz relativno mala ulaganja.

RONA koeficijent

RONA je mjera povrata na neto imovinu. Kalkulacijom se može utvrditi ispravnost upotrebe uloženog kapitala i primanje velikog prihoda od uloženih sredstava od strane njegovih vlasnika.

Neto imovina je jedinica ukupnog troška (vrijednost imovine), ne uključujući otplate duga. Ili, drugim riječima, to je omjer rentabilnosti tekuće i dugotrajne finansijske imovine.

Svi vlasnici kompanije su zainteresovani za povećanje ove vrednosti. Neto dobit direktno ukazuje na izvodljivost ulaganja kapitala u ovu organizaciju, a takođe pokazuje vrijednost isplate dividende i odražava se u ukupnim troškovima.

Izračun RONA je sličan izračunu ROA. Postoji mala razlika - kapitalne troškove institucije ne treba uzeti u obzir. Ovaj odnos je pokazatelj stepena performansi na finansijskom tržištu.

RONA pokazuje menadžerima finansijske grupe da postoji ulaganje u kupovinu i održavanje imovine. Osnovica za obračun je godišnja dobit, nakon plaćanja svih poreza.

Zašto bi računovođa trebao izračunati ROA

Smatra se da je najčešće potrebno izračunati ROA koeficijent za materijalnu grupu analitičara organizacije koji ocjenjuju obavljeni rad na održavanju efektivnosti razvoja poslovanja (potraga za rezervama rasta).

Ali za računovođe i porezne stručnjake preduzeća, ova vrijednost također igra važnu ulogu. Zato što procena profitabilnosti preduzeća i obračun pokazatelja ROA može biti jedan od razloga za proveru poreskih inspektora.

Zaista velika odstupanja u profitabilnosti, u iznosu većem od 10% industrijskog prosjeka, razlog su da potpadnete pod kontrolu poreskih organa.

Svako preduzeće je zainteresovano za stabilan i punopravan rad, postizanje visokog, razvoj materijalno-tehničke baze i nivo kvalifikacija osoblja. Sve to zahtijeva ulaganje, pažljiv odnos prema svakom novcu. Matematičke formule za izračunavanje ekonomskih koristi, koje daju paralelnu ocjenu profesionalizma rukovodećih kadrova, pomoći će u jačanju dugoročnog planiranja.

Kao finansijska procena, koeficijent imovine ili ROA (engleska skraćenica ReturnOnAssets) pokazuje efikasnost menadžmenta da izvuče maksimum iz korišćenja svih izvora ekonomske koristi za preduzeće. Ne uzima se u obzir struktura kapitala (odnos pozajmljenih sredstava i kapitala) i njegov uticaj na neto prihod.

Koji se brojevi uzimaju u obzir?

- Neto dobit je stanje sredstava nakon plaćanja poreza, obaveznih naknada, budžetskih izdvajanja. Ovaj iznos se može rezervisati, usmjeriti u obrtna sredstva ili uložiti u razvoj proizvodnje.

- izračunava se kao relativna vrijednost vrijednosti imovine.

Važno: uobičajeno je da se porezi prikazuju u novčanom obliku kao postotak.

"Izvještaj o dobiti i gubitku" sadrži podatke o poreznom opterećenju organizacije.

- Plaćanje kamata je redovan trošak preduzeća koji koristi pozajmljena sredstva.

Uplate = (iznos kredita * kamata na kredit (1 + kamata na kredit) broj uplata): ((1 + kamata na kredit) broj uplata - 1)

Da biste izračunali vrijednost kamatne stope za, potrebno je znati broj plaćanja godišnje prema ugovornim obavezama (mjesečno, tromjesečno itd.).

Na primjer, na 16% godišnje, kamatna stopa se izračunava na sljedeći način:

16 / (12 * 100) = 0.13333

Obračun povrata na imovinu

Detaljno izgleda ovako:

ROA = ((Neto dobit + plaćanje kamata) * (1-porezna stopa) / (imovina kompanije)) * 100%

Imovina preduzeća u nazivniku je sva gotovina, uključujući potraživanja i depozite (likvidni izvori), kao i sirovine, materijali, zgrade i građevine (manje likvidne) itd.

Rast ekonomskog rezultata po jedinici uloženih sredstava direktno je proporcionalan poreskoj komponenti i pozajmljenim sredstvima.

Normalna vrijednost profitabilnosti

Što su veće kapitalne investicije i kapitalne investicije preduzeća, to je niži koeficijent ROA, koji odražava novčani tok.

Na primjer, građevinska industrija, energetika, transport stalno zahtijevaju uvođenje novih kapaciteta, ažuriranje materijalno-tehničke baze, kao preduslov za njihov opstanak uz ograničene izvore finansiranja. ROA je obrnuto proporcionalna visokim troškovima, njegova vrijednost opada.

Firmama, velikim kompanijama koje pokrivaju tržište uslužnog sektora nije potrebna osnovna rekonstrukcija, tehničko preopremanje preduzeća i zaštita životne sredine od rezultata svojih aktivnosti. Njihova profitabilnost daleko premašuje proizvodni sektor.

Djelatnost preduzeća je nerentabilna ako je ovaj parametar manji od nule. Potrebna je pažljiva analiza indikatora.

Povrat na imovinu: primjer obračuna

OOO GRAN proizvodi kućnu hemiju. Potrebno je izračunati rentabilnost za 2013, 2014. i 2015. godinu.

Iz "Izvještaja o dobiti i gubitku" uzimamo vrijednosti neto dobiti/gubitka za svaku godinu.

2013. - 934 766 rubalja

2014 - 345 870 rubalja

2015 - 222 786 rubalja

Od "", uključujući tekuće i dugotrajne pozicije imovine, trebat će vam posljednji red:

2013 - 10 234 766 rubalja.

2014 - 15 345 870 rubalja

2015 - 18 222 786 rubalja.

Obračun po godinama

- 2013 - (934766 / 10234766) * 100 = 9,13%

- 2014 - (345870 / 15345870) * 100 = 2,25%

- 2015 - (222786 / 18222786) * 100 = 1,22%

Zaključak: aktivna štednja raste, dok se profit stalno smanjuje. Ovo preduzeće treba da revidira svoju finansijsku politiku, poboljša kvalitet upravljanja i distribucije novčanih tokova i traži tržišta za svoje proizvode.

Matematičke formule i uslovne numeričke komponente pomažu da se brzo shvati finansijsko stanje privrednog subjekta. Dragocjeni su za menadžere, vlasnike preduzeća, ljude koje zanima stvarno stanje stvari.

Preduzeće se može u potpunosti razvijati samo pod uslovom razumne vjerovatnoće ostvarivanja visokih profita kao rezultat kupovne moći stanovništva, pronalaženja vlastitih rezervi sredstava obrtnog kapitala bez njihovog zaduživanja uz visoku kamatnu stopu, izbjegavajući finansijsku ovisnost.

Napišite svoje pitanje u formu ispod

Pročitajte također:

Kako odrediti diskontnu stopu - popularno ...

Kako odrediti diskontnu stopu - popularno ... Šta je neto prihod i kako ga izračunati...

Šta je neto prihod i kako ga izračunati...

Sadašnja vrijednost novčanog toka: šta je to, kako…

Sadašnja vrijednost novčanog toka: šta je to, kako…