Šta je tačka rentabilnosti i kako se izračunava? Šta je tačka rentabilnosti i kako je izračunati Kritična tačka u vrednosti

Za razvoj bilo koje vrste poslovanja važno je razumjeti u kom trenutku, u kojem obimu proizvodnje ili prodaje, preduzeće će moći u potpunosti pokriti sve troškove, gubitke i početi ostvarivati profit.

Određivanje ovog nivoa omogućava proceduru za izračunavanje tačke rentabilnosti - najvažnijeg pokazatelja efikasnosti svakog komercijalnog projekta. Što je veći obim proizvodnje i prodaje iznad ovog kritičnog nivoa, finansijski položaj preduzeća je stabilniji.

Karakteristike i glavni pokazatelji

Tačka rentabilnosti je vrijednost koja označava potreban obim proizvodnje ili prodaje za stabilan rad preduzeća bez stvaranja gubitaka i dobiti.

Po dolasku do ove tačke broj troškova će biti jednak vrijednosti prodaje, odnosno i prihodi i rashodi će biti na nuli. Ponekad se ovaj parametar naziva kritični obim proizvodnje, prag. U takvoj situaciji firma ne ostvaruje profit, već je u mogućnosti samo da nadoknadi troškove.

Po dolasku do ove tačke broj troškova će biti jednak vrijednosti prodaje, odnosno i prihodi i rashodi će biti na nuli. Ponekad se ovaj parametar naziva kritični obim proizvodnje, prag. U takvoj situaciji firma ne ostvaruje profit, već je u mogućnosti samo da nadoknadi troškove.

Međutim, stopa rentabilnosti omogućava izračunavanje, koliko je potrebno za puštanje proizvoda ili prodaju, da ne bi bili "u minusu" i radili sa profitom. Evo ima i takvih ovisnost: ako je ovaj pokazatelj prekoračen, organizacija ostvaruje profit, ako još nije prošao, onda je proizvodnja neisplativa. Ovaj indikator reagira na mnoge faktore: promjene cijena sirovina, materijala, povećanje prometa, širenje dilerske mreže itd.

Vrijednost tačke rentabilnosti je najvažnija za određivanje finansijske stabilnosti kompanije, jer dozvoljava:

- sagledati trend razvoja poslovanja uopšte;

- procijeniti atraktivnost investicionog projekta za potencijalne investitore: period povrata, nivo rizika, itd.;

- identifikovati probleme u preduzeću ako se ovaj parametar promeni tokom vremena;

- planirati prodaju za određeni period;

- razumjeti vrijednost prihoda i troškova u odnosu na prilagođavanje cijena, vidjeti koja stavka može smanjiti troškove;

- izračunajte koliko je potrebno promijeniti obim kada se cijena promijeni i obrnuto; za koji iznos smanjiti prihod da se ne otkotrlja u gubitak.

Algoritam proračuna

Da biste odredili ovu tačku, trebate podaci o varijabilnim i fiksnim troškovima. Moraju biti pravilno razdvojeni, da bi se razumjela razlika između njih. Uspješno poduzetništvo podrazumijeva kompetentan obračun svih troškova održavanja poslovanja.

Da biste odredili ovu tačku, trebate podaci o varijabilnim i fiksnim troškovima. Moraju biti pravilno razdvojeni, da bi se razumjela razlika između njih. Uspješno poduzetništvo podrazumijeva kompetentan obračun svih troškova održavanja poslovanja.

varijabilni troškovi može se sastojati od troškova sirovina, materijala, poluproizvoda, komponenti, energije, goriva za proizvodnju, kao i zbir svih glavnih radnika, zajedno sa ostalim stvarima.

Praktično jesu nemoguće je unaprijed izračunati : zavise od prirode preduzeća, obima proizvodnje i mogu se mijenjati mjesečno. Što je veći obim proizvodnje i prodaje, veći je iznos troškova. Prosječni varijabilni troškovi se ne mijenjaju sa obimom proizvodnje.

V fiksni troškovi može uključivati zakupninu, odbitke amortizacije, iznos plata administrativnog i rukovodećeg osoblja zajedno sa odbicima za osiguranje, plaćanja, poreze, troškove komunikacije itd.

Takvi troškovi ostaju konstantni, ne zavise od obima proizvodnje. Međutim, na njih mogu uticati promjene u kapacitetu preduzeća, promjenjivi iznos rente, inflacija itd.

korak po korak mehanizam za definisanje i primenu Tačke rentabilnosti mogu se predstaviti na sljedeći način:

- Prikupljanje podataka za analizu nivoa obima proizvodnje, prodaje robe, rashoda i prihoda;

- Obračun veličine svih troškova, tačke rentabilnosti i sigurnosne zone;

- Procjena potrebnog nivoa proizvodnje/prodaje za finansijsku stabilnost preduzeća.

Algoritam proračuna tačke preloma mogu biti:

- analitički (koristeći posebne formule);

- grafički (uključuje crtanje grafikona na osnovu niza osnovnih vrijednosti).

Ako još niste registrovali organizaciju, onda najlakše to se može učiniti pomoću online servisa koji će vam pomoći da besplatno generirate svu potrebnu dokumentaciju: Ako već imate organizaciju i razmišljate kako da olakšate i automatizirate računovodstvo i izvještavanje, tada u pomoć priskaču sljedeći online servisi koji u potpunosti će zamijeniti računovođu u vašoj tvornici i uštedjeti mnogo novca i vremena. Sva izvještavanja se generišu automatski, potpisuju elektronskim potpisom i šalju automatski online. Idealan je za individualnog preduzetnika ili LLC preduzeća na pojednostavljenom poreskom sistemu, UTII, PSN, TS, OSNO.

Sve se dešava u par klikova, bez redova i stresa. Probajte i bićete iznenađeni kako je bilo lako!

Formula za izračun

Za mjerenje tačke rentabilnosti uzimaju se sljedeće: indikatori:

Za mjerenje tačke rentabilnosti uzimaju se sljedeće: indikatori:

- Prihodi (prihodi).

- Fiksni troškovi (po količini).

- Troškovi su varijabilni (po volumenu).

- Varijabilni prosječni troškovi (po jedinici proizvodnje).

- Cijena (prihod po jedinici proizvoda).

- Marginalni prihod (razlika između prihoda i varijabilnih troškova).

- Omjer marže (udio graničnog prihoda u prihodu, određen dijeljenjem varijabilnih troškova sa iznosom prihoda).

Formula za izračun u novčani ekvivalent:

Tačka preloma = prihod fiksni troškovi / (prihod – varijabilni troškovi)

Formula za izračun u u naturi:

Tačka preloma = fiksni troškovi / (cijena - varijabilni prosječni troškovi)

Postoji i metoda za određivanje tačke rentabilnosti u novčanom smislu pomoću vrijednosti granični prihod:

Tačka preloma = fiksni troškovi / omjer marže

Rezultat obračuna prema formulama biće kritični obim proizvodnje ili prodaje u novčanom ili fizičkom smislu. Budući da tačka rentabilnosti pokazuje obim prodaje iz koje dolazi profit, upoređujući ga sa drugim pokazateljima (kao što su troškovi, troškovi, itd.), može se koristiti za analizu investicionog projekta.

Šta su fiksni i varijabilni troškovi, kao i tačka rentabilnosti, pogledajte u sljedećem video tutorijalu:

Primjer izračuna

Prodavnica odjeće

Izračunajmo tačku rentabilnosti za trgovinu odjećom. Ovdje je bolje primijeniti proračun u monetarnom smislu jer se asortiman robe i cijene razlikuju.

Početni podaci:

- Fiksni troškovi (najam, plaća prodavača zajedno sa odbicima, plaćanje komunalnih usluga i oglašavanje) = 250.000 rubalja.

- Nabavna cijena proizvoda je prosječna = 1000 rubalja.

- Obim prodaje = 300 jedinica.

- Varijabilni troškovi (nabavne cijene proizvoda) = 300.000 rubalja.

- Prihod = 600.000 rubalja.

- Marginalni prihod \u003d Prihod - Varijabilni troškovi \u003d 600.000 - 300.000 \u003d 300.000 rubalja.

Omjer marže \u003d Varijabilni troškovi / prihod \u003d 0,5.

Plaćanje:

Tačka rentabilnosti \u003d Prihod Fiksni troškovi / (Prihodi - Varijabilni troškovi) \u003d 600.000 250.000 / (600.000 - 300.000) \u003d 500.000 rubalja.

Ili po drugoj formuli:

Tačka rentabilnosti \u003d Fiksni troškovi / omjer marže \u003d 250.000 / 0,5 \u003d 500.000 rubalja.

Na ovaj način, prodavnica za prodaju robe za 500.000 rubalja za pokrivanje troškova i rentabilnost. Sva gore navedena prodaja će biti isplativa.

Za kompaniju za obradu metala

Prilikom izračunavanja tačke rentabilnosti za preduzeće za obradu metala, bolje je primijeniti formulu u u naturi. Mala poduzeća često proizvode jednokratne proizvode po otprilike istoj cijeni.

Prilikom izračunavanja tačke rentabilnosti za preduzeće za obradu metala, bolje je primijeniti formulu u u naturi. Mala poduzeća često proizvode jednokratne proizvode po otprilike istoj cijeni.

Inicijal podaci:

- Fiksni troškovi (ukupni troškovi preduzeća, odbici za amortizaciju, iznos plata administracije zajedno sa odbitcima) = 250.000 rubalja.

- Varijabilni troškovi (sredstva za kupovinu sirovina i poluproizvoda, iznos plata radnog osoblja zajedno sa odbicima, gorivom i tehnološkim troškovima) = 300.000 rubalja.

- Prosječni varijabilni troškovi (po jedinici proizvodnje) = 300 rubalja.

- Cijena proizvoda (prihod po jedinici proizvodnje) = 500 rubalja.

- Obim proizvodnje (planiran) = 1000 jedinica.

- Prihod = 500.000 rubalja.

Plaćanje:

Tačka preloma = Fiksni troškovi / (Cijena - Varijabilni prosječni troškovi) = 250000 / (500 - 300) = 1250 komada.

Na ovaj način, preduzeće će dostići tačka rentabilnosti za puštanje proizvoda u količini od 1250 komada za određeni period. Ovaj primjer pokazuje da je za dostizanje nivoa bez gubitaka i dobiti potrebno povećati obim proizvodnje za 250 komada od planiranog. Daljnji višak obima će donijeti profit.

Međutim, podrazumevana kalkulacija uvažava činjenicu da će povećanjem obima cena ostati ista, troškovi takođe neće rasti, a roba će biti prodata u celosti, bez ikakvih ostataka. U stvarnosti, ne može sve biti tako savršeno.

Primjer izračuna možete pogledati u ovom videu:

Grafički algoritam

Prilikom konstruisanja ovog grafikona, uradite sledeće:

- na horizontalnoj osi naznačiti obim proizvodnje/prodaje;

- na vertikalnoj osi posebno iscrtati vrijednosti fiksnih troškova (prava linija), varijabilnih troškova (kosa linija) i bruto troškova, kao i prihoda.

Kao rezultat, biće izgrađeni grafikoni fiksnih, varijabilnih i bruto troškova, kao i prihoda. Pauza nalazi se na raskrsnici rasporedi prihoda i bruto troškovi. U ovom trenutku, prihod i prodaja su granični ili kritični, kompanija pokriva sve troškove i prima nultu dobit.

Izrada grafikona tačke rentabilnosti

grafikon rentabilnosti odražava promjena prihoda, fiksnih, varijabilnih i bruto troškova, u zavisnosti od obima proizvodnje, prikazana na procentualnoj skali horizontalno.

Prilikom njegove izgradnje, pretpostavlja se da se prodaja odvija ravnomjerno, cijene proizvoda i sirovina se ne mijenjaju u datom periodu.

Prednosti i nedostaci ovog modela analize

Svaki preduzetnik početnik treba da izračuna tačku rentabilnosti. Ovaj model to olakšava vidi donja granica finansijske stabilnosti poslovnog projekta kako bi se preduzeli koraci za povećanje zone sigurnosti (udaljenost od kritične nulte profitne oznake). Mehanizam za pronalaženje graničnog nivoa proizvodnje i prodaje je prilično jednostavan i ne zahtijeva nikakva dodatna posebna znanja.

Svaki preduzetnik početnik treba da izračuna tačku rentabilnosti. Ovaj model to olakšava vidi donja granica finansijske stabilnosti poslovnog projekta kako bi se preduzeli koraci za povećanje zone sigurnosti (udaljenost od kritične nulte profitne oznake). Mehanizam za pronalaženje graničnog nivoa proizvodnje i prodaje je prilično jednostavan i ne zahtijeva nikakva dodatna posebna znanja.

Međutim, treba imati na umu da se za određivanje ove tačke uzimaju idealni uslovi proizvodnje, tržišta i organizacije rada. U svakodnevnoj stvarnosti, rezultat i njegova implementacija je pod utjecajem mnogih vanjskih faktora koje je teško predvidjeti. Konkretno, bitna je sezonalnost, fluktuacije u potražnji, povećana konkurencija, uvođenje novih tehnologija i više cijene sirovina koje mogu promijeniti obim prodaje. Stoga je ovaj model pogodniji za preduzeća koja posluju u stabilnim tržišnim uslovima.

Poduzetnici koji će otvoriti radnju ili kupiti već gotovu brinu se koliko i kojim tempom treba da prodaju da bi pokrili gubitke i ostvarili profit. Za to se izračunava tačka rentabilnosti (TB) - to jest, stanje u kojem su troškovi jednaki prihodu, a neto dobit je nula. Razmotrite najčešće načine izračunavanja ovog indikatora.

Tačka rentabilnosti: na oko

Pretpostavimo da se 80 hiljada rubalja mesečno troši na iznajmljivanje prostorija, 60 hiljada rubalja na plate prodavaca, 18 hiljada rubalja na premije osiguranja, 10 hiljada rubalja na komunalni stan i 800 hiljada rubalja na kupovinu robe.

Marža u radnji je 25%. Sve troškove sabiramo i dijelimo sa marginom. Izračunajte obim prodaje po kojem su troškovi jednaki prihodima:

(80 + 60 + 18 + 10 + 800) * 1000 / 25% = 3 miliona 872 hiljade rubalja.

Da biste dostigli tačku rentabilnosti, morate zaraditi najmanje 3 miliona 872 hiljade / 30 ≈ 13 hiljada rubalja dnevno.

Profesionalna automatizacija knjigovodstva robe u maloprodaji. Uredite svoju radnju

Preuzmite kontrolu nad prodajom i pratite učinak blagajnika, prodajnih mjesta i organizacija u realnom vremenu sa bilo kojeg prikladnog mjesta s internetskom vezom. Formirajte potrebe prodajnih mjesta i kupujte robu u 3 klika, odštampajte etikete i cijene sa bar kodom, olakšavajući život sebi i svojim zaposlenima. Izgradite bazu kupaca sa gotovim sistemom lojalnosti, koristite fleksibilni sistem popusta da biste privukli kupce u vrijeme van špica. Radite kao velika prodavnica, ali bez troškova stručnjaka i serverskog hardvera danas, počnite da zarađujete više sutra.

Po graničnom prihodu

Biće potrebni sljedeći podaci:

- Fiksni troškovi (Rpost), koji uključuju stanarinu, komunikacije, osiguranje, komunalije, plate prodavača, odbitke u osiguranje, plate i penzione fondove, poreze i troškove oglašavanja,

- prihod (B);

- varijabilni troškovi za punu količinu (Rper),

izračunato prema formuli: Obim prodaje (Ili) * Prosječna nabavna cijena robe (PC)

Da biste izračunali tačku rentabilnosti, biće vam potrebni sistematski podaci o troškovima i prihodima. Uz program Biznes.ru možete primati detaljne izvještaje o novčanim tokovima i napraviti potrebne kalkulacije kako biste utvrdili učinkovitost vašeg poslovanja. Funkcionalnost programa možete koristiti na daljinu u vrijeme koje vam odgovara.

Prvo izračunavamo granični prihod (Dm). Ovo je delta između prihoda i varijabilnih troškova: MD = B - Rper.

Zatim izračunavamo vrijednost tačke rentabilnosti u monetarnom smislu: TBden = Rpost / Kmd

Na primjer, prihod je 1,5 miliona rubalja, varijabilni troškovi su 700 hiljada rubalja, a fiksni troškovi su 155 hiljada rubalja mjesečno.

(1) MD = 1.500.000-700.000 = 800.000 rubalja

(2) Kmd = 800.000/1.500.000 = 0,53

(3) TBden = 160.000/0.542 = 292.452 rubalja.

Shodno tome, prodavnica će početi da ostvaruje profit kada prodaja pređe 292.452 rubalja.

Obračun po jedinici robe

Sveobuhvatna automatizacija trgovine uz minimalne troškove

Uzimamo običan računar, povezujemo bilo koji fiskalni registar i instaliramo Business Ru Kassa aplikaciju. Kao rezultat, dobijamo ekonomičan analog POS terminala kao u velikoj prodavnici sa svim njegovim funkcijama. Robu sa cijenama unosimo u uslugu oblaka Business.Ru i počinjemo s radom. Za sve o svemu - maksimalno 1 sat i 15-20 hiljada rubalja. za fiskalnog registra.

Kada tek započinjete posao ili zauzimate novu nišu na tržištu, ne možete uvijek izračunati granični prihod za cjelokupni obim prodate robe. U ovoj situaciji možete koristiti vrijednosti nabavnih i prodajnih cijena:

MD / jedinica \u003d RFP-PR, gdje je PR prodajna cijena jedinice robe.

Omjer profitne marže se izračunava na sljedeći način:

Kmd \u003d MD / jedinica / PC.

TBden= Rpost / Kmd

Kako izračunati prelomnu tačku

Prelomna tačka: grafikon

Tačku rentabilnosti možete odrediti iz grafikona. To će zahtijevati nivo fiksnih troškova, prosječnu nabavnu i prodajnu cijenu.

Izgrađene su dvije krive: prva - svi troškovi (Rp + Rpost), druga - prihod od prodaje. Tačka u kojoj se sijeku je željena vrijednost.

Prelomna tačka: Online

Oni koji ne vole da se zamaraju tabelama, proračunima i grafikonima mogu koristiti kalkulator na internetu (http://allcalc.ru/node/759).

Dovoljno je u odgovarajućim ćelijama uneti fiksne troškove, troškove po jedinici robe, obim jedinica, prodajnu cenu i klik izračunati. Kalkulator će automatski izračunati tačku rentabilnosti.

Poboljšajte performanse svoje trgovine za 1 mjesec

Usluga će poboljšati efikasnost radnje tako što će smanjiti gubitak salda proizvoda, značajno ubrzati proces revalorizacije, štampanje cenovnika/nalepnica, striktno disciplinovati rad blagajnika i ograničiti njegove mogućnosti pri radu sa sniženjima/prodajama na besplatna cijena.

Program za optimizaciju rada i finansijskog izvještavanja trgovine Biznes.Ru omogućit će vam održavanje potpunog finansijskog, slatkog i trgovačkog računovodstva. U bilo koje vrijeme koje vam odgovara, možete dobiti izvještaje o troškovima, troškovima po jedinici robe, broju jedinica, prodajnoj cijeni i još mnogo toga.

Direktni obračun troškova

Recimo da u našoj prodavnici postoje pozicije A, B, C i D:

|

(t.rub. ) |

R traka (t.rub. ) |

R post (t.rub. ) |

|

Koristimo metode direktnog obračuna troškova i izračunajmo raspon tačaka rentabilnosti.

TBden \u003d Rpost / (1-Kr.per), gdje je Kr.per - udio varijabilnih troškova u prihodu,

Cr.per=Rper/V.

Također izračunavamo granični prihod za svaki proizvod i njegov udio u prihodu.

|

(t.rub.) |

TOR. per. |

||

Određivanje tačke rentabilnosti jedna je od važnih smjernica u procjeni rizika troškova ulaganja. Što je veća vrijednost outputa na tački rentabilnosti, veći je rizik realizacije investicionog projekta, jer se veliki broj proizvoda mora proizvesti i prodati prije nego što se postigne potreban nivo profitabilnosti.

Ekonomski analiza rentabilnosti i dinamike investicionih projekata odvija se u četiri faze.

U prvoj fazi utvrđuje se tačka rentabilnosti (prag profitabilnosti).

Druga faza je određivanje koeficijenta iskorištenosti proizvodnih kapaciteta na tački rentabilnosti proizvodnje.

Treća faza je utvrđivanje prihoda od prodaje proizvoda i varijabilnih troškova njegove proizvodnje, podložno potpunom korištenju kapaciteta.

I konačno, u četvrtoj fazi, vrši se analiza dinamike investicionog projekta i izračunava se minimalna ugovorna prodajna cijena po kojoj će prihod od prodaje proizvoda biti jednak troškovima njegove proizvodnje, podložno potpuno korištenje proizvodnih kapaciteta.

Razmotrimo redoslijed potrebnih proračuna rentabilnosti kada procjenjujemo efektivnost investicionih projekata koristeći jednostavan primjer.

Određivanje tačke rentabilnosti (prag profitabilnosti)

U prvoj fazi izračunavamo koliko je prodatih proizvoda potrebno da bi se osigurala rentabilnost.

Uslovima investicionog projekta predviđeno je da proizvodni kapacitet proizvodnje bude 10.000 komada. Istovremeno, veleprodajna cijena po jedinici proizvodnje iznosi 174 rublje. Vrijednost godišnjih fiksnih troškova (F) iznosi 247 hiljada rubalja. Stopa varijabilnih troškova po jedinici proizvoda je 65 rubalja.

Na osnovu dostupnih početnih podataka izračunavamo broj proizvedenih i prodatih proizvoda koji je neophodan da bi se osigurala njegova rentabilnost:

Q \u003d 247000 / (174-65) = 2266 kom.

Iz toga proizilazi da je za postizanje praga rentabilnosti potrebno proizvesti i prodati 2266 komada proizvoda.

Određivanje faktora iskorištenosti proizvodnog kapaciteta na tački rentabilnosti proizvodnje

U drugoj fazi ćemo odrediti koeficijent (Kpm, u procentima) na tački rentabilnosti proizvodnje.

Obračun se vrši prema formuli:

Kpm = Q / Qmax x 100%

gdje je Qmax količina proizvodnje predviđena investicionim projektom uz puno korištenje kapaciteta.

Kpm = 2266/10000 x 100% = 22,66%.

Shodno tome, tačka rentabilnosti u ovom investicionom projektu je dostignuta na nivou iskorišćenosti proizvodnih kapaciteta od 22,66%.

Utvrđivanje prihoda od prodaje proizvoda i varijabilnih troškova za njegovu proizvodnju, uz korištenje kapaciteta u punom iznosu

U trećoj fazi obračunavaju se prihodi od prodaje proizvoda (Vr) i varijabilni troškovi njegove proizvodnje (V), pod uslovom da je proizvodni kapacitet iskorišten 100%:

Vr = Qmax x r

V = Qmax x Vigdje je p ugovorna cijena jedinice proizvodnje, Vi je varijabilni trošak po jedinici proizvodnje:

Vr \u003d 10000 x 174 \u003d 1740,0 hiljada rubalja

V \u003d 10000 x 65 \u003d 650,0 hiljada rubalja

Koristeći informacije o izlazu i varijabilnim troškovima proizvodnje pri 100% iskorištenosti kapaciteta, možete izračunati stopu iskorištenosti kapaciteta na tački rentabilnosti koristeći sljedeću formulu:

Kpm = (F / (Vr-V)) x 100%

Kpm = 247000 / (1740000-650000) x 100% = 22,66%.

Dakle, koeficijenti iskorišćenosti proizvodnih kapaciteta na tački rentabilnosti, izračunati korišćenjem prirodnih i troškovnih pokazatelja, su isti.

Koeficijent iskorišćenosti kapaciteta tačke rentabilnosti, izračunat korišćenjem indikatora troškova, istovremeno odražava procenat fiksnih troškova u odnosu na zbir fiksnih troškova i dobiti (marginalni prihod) pri punom iskorišćenju kapaciteta.

Važno je napomenuti da koeficijent iskorišćenja energije tačke preloma pokazuje nivo proizvodnje na kome je zbir fiksnih i varijabilnih troškova jednak trošku proizvodnje i prodaje.

Analiza dinamike investicionog projekta

U četvrtoj fazi vrši se analiza dinamike investicionog projekta na osnovu proračuna faktora iskorištenosti proizvodnih kapaciteta pomoću indikatora troškova.

U sklopu ove analize otkriva se uticaj promjene ugovornih cijena, varijabilnih i fiksnih troškova na promjenu tačke rentabilnosti, a samim tim i na promjenu omjera između fiksnih i varijabilnih troškova. Analiza se provodi promjenom vrijednosti indikatora uključenih u formulu:

Kpm = (F / (Vr-V)) x 100% = (F / (Qmax x p - Qmax x Vi)) x 100

Kao rezultat analize promjena indikatora, moguće je utvrditi uticaj promjena varijabilnih i fiksnih troškova na graničnu vrijednost outputa, ispod koje će njegova implementacija biti neisplativa.

U konkurentskom okruženju može doći do situacije kada će biti potrebno smanjiti ugovornu cijenu prodatih proizvoda. Proračun dinamike investicionog projekta prikazat ćemo na primjeru.

Na osnovu izvršenih proračuna prognoze dobijena je informacija da će se u trećoj godini korišćenja investicionog projekta cena po jedinici proizvodnje smanjiti sa 174 na 170 rubalja, au četvrtoj godini na 161 rublju. Ostali parametri će ostati nepromijenjeni.

Kpm2 = (247000 / (170 x 10000 - 65 x 10000)) x 100 = 23,52%

Kpm3 = (247000 / (161 x 10000 - 65 x 10000)) x 100 = 25,73%

Nove cene odgovaraju novim tačkama rentabilnosti (Q2 i Q3), jednakim 23,52% i 25,73% nivoa iskorišćenosti proizvodnih kapaciteta, respektivno. S takvim nivoima iskorištenosti proizvodnih kapaciteta, kritični učinak će biti:

Qi = Qmax x Kpm / 100

Q2 = 2352 kom. i Q3 = 2573 kom.

Prihod od prodaje iznosiće: 399,84 hiljade rubalja (2352 x 170) i 414,25 hiljada rubalja, respektivno.

Cijena koštanja za tačku rentabilnosti određena je formulom:

(Qmax x Kpmi x Vi / 100) + F

Za tačku Q2, trošak će biti: (10.000 x 23,52% x 65/100) + 247.000 = 399,84 hiljada rubalja, za tačku Q3 = 414,25 hiljada rubalja.

Dakle, u tačkama rentabilnosti Q2 i Q3, prihod od prodaje će biti jednak zbiru varijabilnih i fiksnih troškova.

Treba napomenuti da će se učešće dobiti u odnosu na granični prihod (zbir fiksnih troškova i dobiti) smanjiti sa 77,34 (100 - -22,66) na 76,48% u tački rentabilnosti Q2 (100 - 23,52) i na 74,27%. % u tački Q3 (100 - 25,73) pri punoj potrošnji energije.

Nadalje, kako bi se analizirao potencijalni raspon promjena ugovornih cijena i njegov utjecaj na profitabilnost proizvoda predviđenih za proizvodnju u okviru ovog investicionog projekta, preporučljivo je izračunati minimalnu ugovornu cijenu po kojoj će prihodi od prodaje proizvoda biti jednak troškovima njegove proizvodnje, uz korištenje proizvodnog kapaciteta na 100 %.

Obračun se vrši prema formuli:

Vr = Qmax x Pmin = (Qmax x Vi) + F

gdje je Pmin minimalni nivo ugovorne cijene uz nultu profitabilnost i punu iskorišćenost kapaciteta.

Dakle, minimalni nivo ugovorne cijene će biti:

Pmin = (Qmax x Vi + F) / Qmax = (10000 * 65 + 247000) / 10000 = 89,7 rubalja / kom.

Poređenje minimalne ugovorne cene sa nivoom projektovanja omogućava vam da izračunate marginu sigurnosti ulaganja (Kfin) ili mogući procenat smanjenja cene projekta na nivo nulte profitabilnosti, ili na nivo na kome je prihod od prodaje jednak zbiru varijabilne i fiksne troškove.

Izračunajte marginu sigurnosti prema dostupnim podacima: Kfin = (r - Pmin) / r x 100% = (174 - 89,7)/174 = 48,44%

Što je veća margina finansijske snage, manji je rizik investitora od ulaganja u neprofitabilan investicioni projekat. Istovremeno, koristeći sigurnosnu maržu na nivou cijene projekta, moguće je izračunati moguće promjene mase profita u zavisnosti od promjene nivoa cijene. Obračun se vrši prema sljedećoj formuli:

P \u003d Kfin x p x Qmax / 100

gdje je P profit m koji investitor očekuje da će dobiti uz odgovarajuću vrijednost sigurnosne margine.

Ako je margina sigurnosti na nivou cijene 48,44%, onda je moguće izračunati masu dobiti koju će kompanija dobiti od realizacije investicionog projekta, koristeći ostatak podataka iz primjera:

P = 48,44 x 174 x 10000 / 100 = 842,86 hiljada rubalja.

Marža sigurnosti u odnosu na moguće povećanje prodaje proizvoda određena je formulom:

ΔVr = (100 - Kpm) x r x Qmax / 100

gdje je ΔVr potencijalno povećanje proizvodnje i prodaje proizvoda, pod uvjetom da se projektni kapacitet koristi sto posto.

Zatim se, u toku dalje analize, otkriva uticaj promene troškova proizvodnje na tačku rentabilnosti prema formuli:

Q4 = F / (Vr - (V + ΔF)) * 100

gdje,

Q4 - tačka rentabilnosti investicionog projekta sa odgovarajućim promenljivim nivoom varijabilnih troškova i punim korišćenjem kapaciteta,%;

Vr - prihod od prodaje proizvoda uz puno korištenje proizvodnog kapaciteta i na nivou projektovanja ugovorne cijene, jednak u primjeru 174 rublje;

ΔF je moguće povećanje fiksnih troškova, za koje se očekuje da će iznositi 10% projektovanog iznosa varijabilnih troškova i iznosi 65,0 hiljada rubalja.

U ovom slučaju, faktor iskorišćenja energije na tački rentabilnosti Q4 biće jednak: Kpm4 = 247000 / (1740000 - (650000-65000))x100 = 21,38%

Slično, analizira se promjena nivoa fiksnih troškova i njihov uticaj na stepen iskorišćenosti proizvodnih kapaciteta.

Primena razmatrane metode analize tačke preloma i dinamike investicionog projekta omogućava investitoru da odredi veći broj tačaka rentabilnosti i koeficijenata za korišćenje proizvodnih kapaciteta u promenljivim situacijama u odnosu na predviđene uslove. u procjeni efektivnosti projekta. Kao rezultat, postaje moguće procijeniti utjecaj takvih promjena na profitabilnost investicionog projekta.

Pauza (tačka preloma) - tačka na grafikonu rentabilnosti u koordinatama prihod-troškovi/meseci (period) ili obim prodaje proizvoda i usluga izračunat po formuli jednak obimu proizvodnje po kojoj se troškovi kompanije nadoknađuju njenim prihod. Proizvodnja i prodaja sljedeće proizvodne jedinice donosi kompaniji prvi profit.

Ekonomsko značenje tačke rentabilnosti je prihod pri kojem je dobit nula ili prihod koji može pokriti sve fiksne i varijabilne troškove kompanije. Dostizanje tačke rentabilnosti znači dostizanje povrata ukupnih troškova kompanije.

Vrijednost tačke rentabilnosti:

- Tačka rentabilnosti pokazuje od kojeg iznosa primljenog na račun preduzeća počinje profit.

- poznavanje tačke rentabilnosti može odrediti minimalni nivo prihoda ispod kojeg se proizvodnja ne isplati;

- Tačka rentabilnosti indirektno pokazuje ispod koje cijene je nemoguće pasti pri prodaji proizvoda.

Izračunava se tačka rentabilnosti u jedinicama proizvodnje, u monetarnom smislu, ili uzimajući u obzir očekivanu profitnu maržu. Klasično, tačka rentabilnosti izračunata iz broja jedinica proizvodnje pretpostavlja povrat ukupnih troškova.

Formula tačke preloma u novčanom smislu:

TB d \u003d (V x Z stub) / (V - Z traka)

gdje:

TB d - tačke preloma u novčanom smislu;

B - prihod od prodaje;

Z post - fiksni troškovi;

Z traka - varijabilni troškovi.

Tačka rentabilnosti u fizičkom smislu (u jedinicama proizvodnje):

TB n \u003d Z traka / (C - Z cn)

gdje:

Z traka - varijabilni troškovi;

C - cijena po jedinici proizvodnje;

Z cn - prosječni varijabilni troškovi po jedinici proizvodnje.

Postoji određeni međusobni uticaj i međuzavisnost između troškova, obima proizvodnje i dobiti. Poznato je da, pod svim ostalim jednakim uslovima, stopa rasta profita uvek nadmašuje stopu rasta prodaje proizvoda. Sa povećanjem obima prodaje proizvoda smanjuje se udio fiksnih troškova u strukturi troškova proizvodnje i javlja se "efekat dodatne dobiti".

Kako odrediti tačku rentabilnosti na grafikonu?Potrebno je izgraditi raspored ostvarivanja dobiti za period, u koordinatama:

- horizontalno - kontrolne tačke perioda (dani u mesecu, meseci ili godine),

- vertikalno - prihod u rubljama.

- takođe vertikalno - troškovi kompanije za isti period u rubljama.

Tačka rentabilnosti je tačka u kojoj linija prihoda prelazi i ide iznad linije ukupnih (bruto) troškova. Ako iscrtate liniju profita na istom grafikonu, tada će tačka preloma pokazati kontrolnu tačku na horizontalnoj osi grafikona (perioda), gdje linija profita prelazi 0 i kreće se iz zone gubitka u zonu profita.

Analiza isplativosti(CVP-analiza - obim troška dobiti) ili tačka preloma (prelomna tačka, tačka preloma u ovom slučaju) pokazuje šta se može desiti sa profitom preduzeća kada se promeni obim proizvodnje i (ili) prodaje proizvoda, usluga, cena i osnovni parametri troškova menjaju firme.

U bilo kojoj oblasti poduzetničke djelatnosti, privrednici se suočavaju s problemom izračunavanja gubitaka i dobiti za postojeće projekte.

Drugim riječima, kada će uloženi novac donijeti pravi profit. Da biste to učinili, koristite formulu točke rentabilnosti.

Pravilno izračunata formula tačke rentabilnosti može pokazati koliko će projekat koji se razmatra biti efikasan i koliko brzo će se isplatiti, koliki je rizik od gubitka uloženog novca. Preduzetnik ili najviše rukovodstvo kompanije mora odlučiti da li će investirati u investicioni projekat ili ga odgoditi, a tu ključnu ulogu igra proračun rentabilnosti.

Prelomna tačka: šta je to?

Tačka rentabilnosti (formula) pokazuje potreban nivo proizvodnje i naknadne prodaje proizvoda kako bi se pokrio sav otpad i troškovi.

Drugim riječima, to je obim prodaje pri kojem je profit firme nula.

Koeficijent se mjeri u monetarnom i naturalnom izrazu.

U praktičnom smislu, indikator služi kao odličan pokazatelj veličine proizvodnje i prodaje proizvoda (usluga), pri čemu su početni troškovi preduzeća u potpunosti pokriveni dolaznim novčanim tokom. Koeficijent koriste menadžeri kompanije u procesu kreiranja i analize budućeg projekta.

Što je viši nivo rentabilnosti kompanije, to je veći pokazatelj njene solventnosti i, kao rezultat, finansijske stabilnosti. Ako se vrijednost koeficijenta rentabilnosti poveća, to ukazuje na postojanje strukturnih problema unutar kompanije koji negativno utiču na profit.

Karakteristike i prednosti korištenja

- Mogućnost izračunavanja za koju vrijednost možete smanjiti prihod kako u budućnosti ne biste bili na gubitku. Posebno je važno ako dođe do povećanja stvarnog prihoda u odnosu na procijenjeni.

- Sposobnost da se identifikuju strukturni problemi kompanije povezani sa privremenom promenom nivoa rentabilnosti.

- Sposobnost utvrđivanja izgleda novog investicionog projekta, kao i vremenskog okvira u kojem se on može u potpunosti isplatiti.

- Jednostavnost upotrebe.

- Proračun nivoa rentabilnosti omogućava identifikaciju međuzavisnosti cijene proizvoda sa obimom njihove prodaje krajnjim potrošačima. Omogućava izračunavanje najpovoljnijeg cenovnog praga ponuđenih proizvoda.

Upotreba formule tačke rentabilnosti je najefikasnija na tržištima koja karakteriše nizak nivo konkurencije i jaka potražnja potrošača.

Globalizacija svih nivoa tržišta stvara fluktuirajuću potražnju za domaćim proizvodima.

Praksa primjene

Tačka rentabilnosti se koristi u različite svrhe.

Tačka rentabilnosti se koristi u različite svrhe.

Najviše korištene oblasti, kao i svrhe primjene ovog koeficijenta, su eksterni i interni korisnici.

Vanjski korisnici:

- Država. Ocjenjuje se održivost razvoja revidiranog preduzeća.

- Investitori. Analiza efektivnosti primijenjene strategije razvoja.

- Lenders. Analiza solventnosti predloženog investicionog projekta.

Interni korisnici:

- Menadžer proizvodnog procesa. Identifikacija minimalnog nivoa proizvodnje robe.

- Akcionari (vlasnici). Određivanje nivoa profitabilnosti preduzeća.

- Direktor prodaje. Analiza budućih troškova, uticaj konkurencije, pronalaženje optimalnog odnosa cena, izrada plana prodaje.

Praktična upotreba nivoa rentabilnosti omogućava vam donošenje efektivnih upravljačkih odluka, utvrđivanje finansijske stabilnosti kompanije, a takođe i određivanje indikatora kritične proizvodnje.

Formula

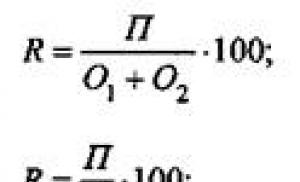

Tačka rentabilnosti u monetarnom (vrijednom) izrazu (prag profitabilnosti), formula:

Omjer rentabilnosti = FC/KMR

- Gdje, FC - otpad koji ne zavisi od procesa proizvodnje (iznajmljivanje prostorija, poreske olakšice, plate administrativnom osoblju).

- KMR je trošak prodane robe.

Na osnovu rezultata obračuna može se odrediti kritični iznos prihoda pri kojem nivo gubitka dostiže nulu.

Tačka rentabilnosti u naturi. Za identifikaciju nivoa rentabilnosti u fizičkom smislu treba koristiti sljedeće indikatore:

- Varijabilni troškovi (AVC);

- Jedinični trošak prodanih proizvoda (P);

- Fiksni troškovi po količini proizvedene robe (FC).

Obračun se vrši prema sljedećoj formuli: FC/(P-AVC)

Na osnovu rezultata kalkulacije dobiće se kritična količina prodatih proizvoda u fizičkom smislu.

Dobit od prodaje je krajnji rezultat aktivnosti kompanije. Ovaj članak detaljno opisuje formule za izračunavanje profita i primjenu rezultata za poboljšanje stope povrata.

Model upotrebe indikatora

U procesu izračunavanja koeficijenta uvijek se koriste sljedeće pretpostavke:

- Trošak proizvodnje i njegov volumen imaju linearnu vezu.

- Pokazatelj proizvodnog kapaciteta je konstantan, struktura proizvedenog proizvoda je nepromijenjena.

- Varijabilni troškovi, kao ni troškovi proizvodnje, se ne mijenjaju.

Zalihe gotovih proizvoda u skladištima su neznatne i ne narušavaju konačan nivo rentabilnosti firme.

Koraci izračunavanja formule

Postoje tri ključna koraka za efikasno određivanje tačke rentabilnosti firme:

- Prikupljanje kompletnog paketa podataka za njegovu rigoroznu analizu. Procjena obima proizvodnje, dobiti, prodaje i gubitaka.

- Određivanje visine fiksnih i varijabilnih troškova. Identifikacija sigurnosne zone.

- Procjena potrebnih obima prodaje proizvoda kako bi se osigurala finansijska stabilnost kompanije u budućnosti.

U suštini, zadatak je odrediti maksimalne minimalne nivoe finansijske stabilnosti preduzeća za procenjeno vreme u analizi.

Identifikacija alata za povećanje granica sigurnosne zone.

Prije nego što nastavite sa izračunavanjem nivoa rentabilnosti, važno je razumjeti koji su troškovi firme klasifikovani kao fiksni, a koji rashodi varijabilni.

Varijabilni troškovi obuhvataju plate radnika, tehnološke potrebe preduzeća, nabavku poluproizvoda, nabavku komponenti, energije

Stalni otpad preduzeća je renta, dodatne plate za radnike (upravljački i administrativni nivo), amortizacija itd.

Primjer izračunavanja tačke rentabilnosti za kompaniju

Evo primjera kako izračunati tačku rentabilnosti. Da bismo demonstrirali, koristimo proračun rentabilnosti za preduzeće.

Evo primjera kako izračunati tačku rentabilnosti. Da bismo demonstrirali, koristimo proračun rentabilnosti za preduzeće.

Mnoga mala i srednja preduzeća specijalizovana su za proizvodnju homogenog proizvoda, sa karakteristično istim troškovima.

Stoga je najracionalnije da preduzeće obračun izvrši u naturi. Cijena proizvoda je četiri stotine rubalja. Fiksni i varijabilni troškovi prikazani su u tabeli.

| Trajno | rubalja u hiljadama | Varijable (jedinica izlaza) | Cijena u jedinicama (rub.) | Obim proizvodnje | rubalja (hiljada) |

| Opšti troškovi | 80 | Odbici na plate | 20 | 1000 kom. | 20 |

| Potrošnja na komunalne usluge | 20 | Troškovi nabavke poluproizvoda | 90 | 1000 kom. | 90 |

| Plata zaposlenih | 100 | Nabavka materijala (za ceo proces proizvodnje) | 150 | 1000 kom. | 60 |

| Odbici amortizacije | 100 | Osnovna plata radnika | 60 | 1000 kom. | 60 |

| Ishod | 300 | 320 | 320 |

Prema izračunu po formuli, tačka rentabilnosti će biti:

VER = 300.000 / (400 - 320) = 3750 komada.

Stoga, kompanija treba da stvori najmanje 3750 jedinica proizvoda da bi dostigla nivo stopostotnog povrata. Prekoračenje specificiranog nivoa značiće da proizvod kompanije dobije stvarni profit.

Tačku rentabilnosti je prilično lako izračunati ako je dostupan cijeli niz podataka. Ali važno je uzeti u obzir da se u proračunu koristi niz pretpostavki. posebno:

- Firma napušta prethodni cenovni prag čak i sa povećanjem obima prodaje, iako je u stvarnosti, posebno u dužem vremenskom periodu, ova pretpostavka neprihvatljiva.

- U procesu prodaje proizvoda uvijek postoji određeni postotak bilansa. To nije prisutno u primjeru.

- Formula rentabilnosti korištena je u odnosu na jednu kategoriju robe. Ako u stvarnosti postoji nekoliko kategorija proizvoda, struktura bi trebala ostati konstantna.

Troškovi se sastavljaju nepromijenjeni. U stvarnosti, kako se nivo prodaje povećava, tako će se povećati i omjer troškova.

Zaključak

U zaključku možemo reći da je tačka rentabilnosti izuzetno važan koeficijent u pitanjima planiranja obima prodaje proizvoda, proizvodnje robe. Tačka rentabilnosti vam omogućava da izvedete tačan omjer profita i otpada, kao i da donesete odluku o pitanju politike cijena.

Raspon primjene tačke rentabilnosti je prilično širok. Formula se aktivno koristi u svim oblastima poslovanja, posebno u planiranju investicionog projekta, kao i donošenju odluka na strateškom nivou.

Povezani video

Jedan investitor je odlučio da se povuče nakon 15 godina. Svaki mjesec ulaže 20 hiljada rubalja.

Svrha eksperimenta je živjeti od dividendi u iznosu od 50 hiljada rubalja mjesečno. Javni portfolio će vam omogućiti da pratite kretanja i pridružite mu se ako želite. @dividendslife