Увеличение стоимости ос после ремонта. Увеличение стоимости основных средств. Уменьшение и уценка

Модернизация основного средства (улучшение или дополнение начальных параметров ОС) оформляется в программе через документ «Модернизация ОС». Рассмотрим на примере модернизацию ОС с привлечением сторонней организации по установке дополнительного оборудования.

После закупки дополнительное оборудование оформляем на склад по документу «Поступление (акты, накладные)». Создаем новый документ с видом поступления «Объекты строительства»:

Заполнение стандартное: организация, контрагент, договор по нему и табличная часть, в которую вносятся номенклатурные позиции из справочника «Объекты строительства». Если данный справочник отсутствует, переходим в раздел «Справочники», нажимаем вверху значок «Настройки» (в виде шестеренки):

Появится список настроек, выбираем «Настройка панели навигации». Здесь необходимо найти в левой части пункт «Объекты строительства» и «Добавить» в правую часть:

Заходим в справочник и создаем номенклатуру объекта строительства. Также имеется возможность перейти в справочник объектов строительства прямо из документа поступления. Жмем «Добавить», в табличной части появится строчка, в колонке «Объект строительства» нажимаем на ссылку «Показать все» и попадаем в нужный справочник, где и создаем карточку объекта:

Переходим на вкладку «Услуги», здесь нужно отразить услугу установки дополнительного оборудования. Нажимаем «Добавить» и из справочника выбираем название услуги, указываем цену и количество.

Обратите внимание на колонку «Счет затрат», изначально отразится 26 счет (на основании настроек учетной политики), но, если нужно чтобы стоимость услуги была внесена в стоимость модернизации, необходимо поменять вручную на счет 08.03.

Если просмотреть движение документа, то можно увидеть отдельными строками поступление дополнительного оборудования и услуги установки, которые относятся к одному счету (08.03):

Теперь модернизируем основное средство. Переходим на вкладку меню «ОС и НМА» и переходим по ссылке «Модернизация ОС».

В открывшемся журнале создаем новый документ. В шапке заполняем поля «Организация» и «Местонахождение ОС» путем выбора из справочников. На закладке «Объект строительства» указываем название объекта и счет внеоборотного актива (08.03). Затем жмем «Рассчитать», и 1С автоматически высчитает общую стоимость ОС с учетом модернизации и услуги установки:

Закладка «Основные средства» должна содержать строку с названием оборудования, которое модернизируется. Добавляем из справочника и нажимаем «Распределить», расчет суммы произойдет автоматически.

В предлагаемой статье описывается методика отражения увеличения первоначальной стоимости основных средств в "1С:Бухгалтерии 8". Рассмотрены все связанные с модернизацией операции, а также ее последствия (в частности, изменение срока полезного использования ОС, порядок начисления амортизации в налоговом и бухгалтерском учете). Вторая часть статьи посвящена отражению расходов на модернизацию, достройки и дооборудование основных средств при применении упрощенной системы налогообложения с объектом налогообложения "доходы, уменьшенные на величину расходов".

Пример 1

Объекты строительства

Сбор затрат по модернизации

Рис. 1

- Объекты строительства: Компьютер ;

- Статьи затрат: ;

- Способы строительства: Подрядный .

Рис. 2

- Объекты строительства: Компьютер ;

- Статьи затрат: статья учета расходов по модернизации основных средств ;

- Способы строительства: Подрядный .

Рис. 3

Схема

… для целей налогового учета

Модернизация ОС при применении общего режима налогообложения

При отражении операций, связанных с увеличением первоначальной стоимости основных средств и изменением срока их полезного использования в бухгалтерском учете, следует руководствоваться ПБУ 6/01 (утв. приказом Минфина России от 30.03.2001 № 26н) и Методическими указаниями по учету основных средств (утв. приказом Минфина России от 13.10.2003 № 91н), а при отражении в налоговом учете - главой 25 НК РФ.

Согласно установленным перечисленными актами правилам, изменение первоначальной стоимости основных средств, по которой они приняты к бухгалтерскому учету, допускается в случае достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки основных средств. При этом затраты на модернизацию и реконструкцию могут увеличивать первоначальную стоимость основных средств такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т. п.) такого основного средства. Аналогичные правила установлены и для налогового учета.

Срок полезного использования в бухгалтерском учете должен быть пересмотрен, если в результате проведенной реконструкции или модернизации произошло улучшение (повышение) первоначально принятых нормативных показателей функционирования объекта основных средств. При увеличении срока полезного использования основного средства в бухгалтерском учете, он может быть увеличен и для целей налогового учета, однако только в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

В программе "1С:Бухгалтерия 8" для отражения увеличения первоначальной стоимости основных средств по бухгалтерскому и налоговому учету, а также для изменения срока их полезного использования предназначен документ "Модернизация ОС". Рассмотрим методику отражения увеличения стоимости основного средства на примере.

Пример 1

Организация приобрела в январе 2008 года компьютер стоимостью 20 000 руб., срок полезного использования - 60 месяцев. Амортизация начисляется линейным способом как в бухгалтерском, так и в налоговом учете.

В мае того же года было принято решение увеличить объем оперативной памяти компьютера. Сумма расходов по модернизации (как для целей бухгалтерского, так и налогового учета) составила 1 500 руб. (без учета НДС). Эта сумма сложилась из стоимости модуля оперативной памяти (1 200 руб.) и стоимости установки его в системном блоке компьютера, выполненной специалистом сервисной фирмы.

Срок полезного использования в результате модернизации не изменился.

Объекты строительства

Перед тем как увеличить стоимость основного средства, необходимо предварительно собрать затраты, связанные с его модернизацией, на объекте строительства. Для аккумуляции таких затрат предназначен счет 08.03 "Строительство объектов основных средств", позволяющий вести аналитику по объектам строительства, статьям затрат и способам строительства. В нашем случае следует создать объект строительства, по которому будут собираться затраты по модернизации компьютера. Наименование объекта строительства удобно ввести такое же, как и у основного средства, по которому аккумулируются затраты. Это облегчит его поиск и повысит наглядность аналитической информации.

Сбор затрат по модернизации

Приобретаемые у сторонних поставщиков товары принимаются на учет при помощи документа "Поступление товаров и услуг" с видом операции "покупка, комиссия". В нашем примере на закладке "Товары" этого документа следует заполнить информацию о принимаемом на учет модуле памяти. Поскольку модуль предназначен для модернизации оборудования, его можно учесть на счете 10.05 "Запасные части" (см. рис. 1).

Рис. 1

Услуги по установке модуля памяти можно отразить в том же документе, на закладке "Услуги".

При этом в качестве счета затрат следует указать счет учета объектов строительства. В нашем примере это будет счет 08.03 со следующей аналитикой:

- Объекты строительства: Компьютер ;

- Статьи затрат: статья учета расходов по модернизации основных средств ;

- Способы строительства: Подрядный .

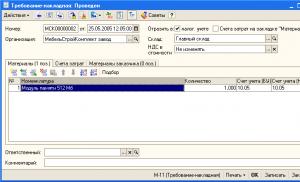

Стоимость принятого на учет модуля памяти после его монтажа в системный блок компьютера следует также отнести на объект строительства "Компьютер". Это можно сделать при помощи документа "Требование-накладная" (см. рис. 2).

Рис. 2

В качестве счета затрат нужно указать счета учета объекта строительства с соответствующей аналитикой для бухгалтерского и налогового учета. В нашем примере это будет счет 08.03 с такой же аналитикой, которая использовалась при принятии на учет услуг по установке модуля памяти:

- Объекты строительства: Компьютер ;

- Статьи затрат: статья учета расходов по модернизации основных средств ;

- Способы строительства: Подрядный .

При проведении документа будет сделана проводка, относящая стоимость модуля памяти с кредита счета 10.05 в дебет счета 08.03. В результате все затраты по модернизации компьютера будут собраны на счете 08.03.

Увеличение первоначальной стоимости

После того как затраты, относящиеся к модернизации основного средства, будут отнесены на объект строительства, можно заполнять документ "Модернизация ОС", при помощи которого сумма таких затрат будет перенесена с объекта строительства на основное средство.

В поле ввода "Событие" нужно выбрать событие, характеризующее модернизацию основного средства. Выбранное событие при проведении документа заносится в регистр сведений "События с основными средствами". При помощи этого регистра можно получить информацию обо всех событиях, произошедших с основным средством, настроив соответствующий отбор. Вид события должен иметь значение "Модернизация". Если событие с таким видом в справочнике отсутствует, его нужно создать.

В поле ввода "Объект" следует выбрать объект строительства, на котором собирались затраты на модернизацию основного средства.

На закладке "Основные средства" в табличной части следует перечислить модернизируемые объекты основных средств. Для этого удобно воспользоваться кнопкой "Подбор", расположенной в командной панели табличной части. В нашем примере модернизуется основное средство "Компьютер" (см. рис. 3).

Рис. 3

После подбора основных средств в документе "Модернизация ОС" можно автоматически заполнить остальные колонки табличной части на основании данных программы. Для этого нужно нажать на кнопку "Заполнить" в командной панели табличной части документа, и в выпадающем меню выбрать пункт "Для списка ОС".

Если в табличной части документа "Модернизация ОС" выбрано несколько основных средств, то сумма затрат, накопленная на объекте строительства, будет распределена между этими основными средствами равными долями.

Затем на закладке "Бухгалтерский и налоговый учет" следует указать общую сумму затрат (как для бухгалтерского, так и для налогового учета), накопленную на объекте строительства. После того как будут указаны счета учета объектов строительства (в нашем примере 08.03), можно нажать на кнопку "Рассчитать суммы" в документе "Модернизация ОС" и соответствующие поля будут заполнены программой автоматически.

После заполнения документа можно распечатать акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ф. № ОС-3).

При проведении документ "Модернизация ОС" переносит сумму затрат с кредита счета учета объектов строительства в дебет счета учета основных средств. В нашем примере будут сделаны следующие проводки:

Дебет 01.01 Кредит 08.03 - на сумму 1 500 руб.

Соответствующая проводка будет сформирована и в налоговом учете.

Особенности начисления амортизации после проведения модернизации…

… для целей бухгалтерского учета

Согласно разъяснениям Минфина России, в бухгалтерском учете при увеличении первоначальной стоимости объекта основных средств в результате модернизации и реконструкции амортизация должна начисляться исходя из остаточной стоимости объекта, увеличенной на затраты на модернизацию и реконструкцию, и оставшегося срока полезного использования (письмо Минфина России от 23.06.2004 № 07-02-14/144).

Следовательно, после проведения модернизации должна быть вычислена стоимость, которая будет служить базой для дальнейшего начисления амортизации. Она определяется следующим образом - см. схему.

Схема

Полученная сумма отражается в колонке "Ост. стоимость (БУ)". В нашем примере эта сумма составит 20 166,68 руб. (20 000 - 999,99 - 333,33 + 1 500).

При проведении документа "Модернизация ОС" остаточная стоимость и оставшийся срок полезного использования запоминаются. В нашем примере оставшийся срок полезного использования равен 56 мес. (60 - 4).

Новая стоимость и новый срок использования для начисления амортизации применяются, начиная с месяца, следующего за месяцем, в котором была проведена модернизация.

В нашем примере, начиная с июня 2005 года, сумма амортизационных отчислений для целей бухгалтерского учета составит 360,12 руб. (20 166,68: 56).

… для целей налогового учета

Порядок начисления амортизации после проведения модернизации для целей налогового учета, отличается от того, как это принято в бухгалтерском учете. Правила начисления амортизации в налоговом учете установлены статьей 259 НК РФ.

Начиная с месяца, следующего за месяцем, в котором была проведена модернизация для расчета амортизации используется изменившаяся первоначальная стоимость и срок полезного использования.

В нашем примере, начиная с июня 2005 года, сумма амортизационных отчислений для целей налогового учета составит 358,33 руб. (21 500,00: 60).

Остается добавить, что по истечении срока полезного использования, стоимость компьютера в налоговом учете не будет полностью погашена, поскольку за 60 месяцев сумма амортизации составит 21 399,80 руб. (333,33 x 4 + 358,33 x 56).

Оставшиеся 100,20 руб. будут включены в сумму амортизации, рассчитанной в 61-й месяц использования компьютера.

Учет расходов на модернизацию при применении УСН

При отражении операций, связанных с модернизацией, достройкой и дооборудованием основных средств, в бухгалтерском учете следует руководствоваться ПБУ 6/01, а в целях исчисления единого налога, уплачиваемого в связи с применением УСН, - главой 26.2 НК РФ.

В программе "1С:Бухгалтерия 8" для отражения модернизации, достройки и дооборудования основных средств предназначен документ "Модернизация ОС".

Пример 2

Организация приобрела в январе 2008 года компьютер стоимостью 20 000 руб., срок полезного использования - 36 месяцев.

В апреле того же года было принято решение увеличить объем оперативной памяти компьютера. Сумма расходов по модернизации составила 1 500 руб. Эта сумма сложилась из стоимости модуля оперативной памяти (1 200 руб.) и стоимости установки его в системном блоке компьютера, выполненной специалистом сервисной фирмы.

Сбор затрат по модернизации

Перед тем как увеличить стоимость основного средства, необходимо предварительно собрать затраты, связанные с его модернизацией. Для аккумуляции таких затрат в учете предназначен счет 08.03 "Строительство объектов основных средств". Аналитический учет на счете ведется по объектам строительства. Для учета затрат на модернизацию в качестве объекта аналитического учета будет выступать "Установка памяти в компьютер i1000".

Создадим этот объект в справочнике "Объекты строительства".

Приобретение у сторонней организации модуля памяти и услуги по его установке отражаем документом "Поступление товаров и услуг" с видом операции "Объекты строительства".

На закладке "Объекты строительства" указываем стоимость модуля памяти.

Услуги по установке модуля памяти отражаем в том же документе на закладке "Услуги".

При этом в качестве счета затрат следует указать счет учета объектов строительства. В нашем примере это будет счет 08.03 со следующей аналитикой:

- Объекты строительства: Установка памяти в компьютер i1000 ;

- Статьи затрат: статья учета расходов по модернизации основных средств ;

- Способы строительства: Подрядный .

Для всех расходов на строительство основных средств или их модернизацию (услуги сторонних организаций, списание материалов, оплата труда работников) обязательно в качестве порядка отражения расходов в налоговом учете следует указывать "Не принимаются".

Это связано с тем, что такие расходы не принимаются в обычном порядке, а уменьшают налоговую базу в составе стоимости построенного объекта основных средств или проведенной модернизации по тем правилам, которые предусмотрены для расходов на приобретение, сооружение и модернизацию основных средств.

Увеличение первоначальной стоимости основного средства

После того как затраты, относящиеся к модернизации основного средства, будут отнесены на объект строительства, можно заполнять документ "Модернизация ОС".

В поле ввода "Событие" нужно выбрать событие, характеризующее модернизацию основного средства.

Вид события должен иметь значение "Модернизация". Если событие с таким видом в справочнике отсутствует, его нужно создать.

Указанное событие будет использовано в наменовании объекта расходов в книге учета доходов и расходов.

В поле ввода "Объект" следует выбрать объект строительства, на котором собирались затраты на модернизацию основного средства.

На закладке "Основные средства" в табличной части следует перечислить модернизируемые объекты основных средств (см. рис. 4).

Рис. 4

Если в табличной части документа "Модернизация ОС" выбрано несколько основных средств, то сумма затрат, накопленная на объекте строительства, будет распределена между этими основными средствами равными долями.

Затем на закладке "Бухгалтерский и налоговый учет" следует указать общую сумму затрат (как для бухгалтерского, так и для налогового учета), накопленную на объекте строительства.

После того, как будут указаны счета учета объектов строительства (в нашем примере 08.03), можно нажать на кнопку "Рассчитать суммы" и соответствующие поля будут заполнены программой автоматически.

В таблице оплаты расходов необходимо указать информацию обо всех оплатах с указанием даты и суммы оплаты.

В случае если оплата поставщику производится после оформления документа "Модернизация ОС", такую оплату необходимо зарегистровать документом "Регистрация оплаты ОС и НМА для УСН и ИП", для чего в документе предусмотрена специальная закладка "Модернизации ОС", на которой можно указать документ модернизации.

Признание расходов на модернизацию основного средства

Признание расходов на модернизацию, достройку и дооборудование основных средств производится в том же порядке, что и признание расходов на приобретение основных средств - в конце отчетного перида документом "Закрытие месяца" (рис. 5).

Рис. 5

В результате проведения документа будут признаны расходы отдельно на приобретение основного средства и на его модернизацию, при этом будут сформированы записи:

- в раздел I Книги учета доходов и расходов;

- в раздел II Книги учета доходов и расходов.

В результате, сформировав Книгу учета доходов и расходов за полугодие, получим расчет расходов на ОС.

Инструкция

Чтобы переоценивать основные средства регулярно, пропишите это в учетной политике . Но запомните, что переоценивать можно лишь однородную группу основных средств, а не все одновременно. Такие группы закрепите также в учетной политике. Можете указать и периодичность переоценки, но это должно быть не чаще 1 раза в 12 месяцев.

Увеличение стоимости основных средств следует проводить по состоянию на начало отчетного периода, то есть года. Как правило, годовая отчетность длится до конца апреля, поэтому и дооценку проводите примерно до 29 апреля.

Затем издайте приказ о проведении переоценки на начало отчетного периода. В нем должна быть информация о составе сотрудников, которые будут проводить переоценку, а также информация о группе основных средств, которые подвергнутся дооценке.

После этого в указанный выше срок комиссия осматривает состояние ОС, проверяет техническое состояние. Все полученные данные укажите в ведомости результатов переоценки ОС. Ее вы можете разработать самостоятельно и закрепить в учетной политике.

Ведомость должна обязательно включать информацию о наименовании ОС, номерах согласно инвентарным карточкам, дату приобретения и ввода основного средства в эксплуатацию, первоначальную стоимость, сумму амортизационных отчислений, коэффициент переоценки и сумму дооценки.

На основании ведомости данные об увеличении внесите в инвентарную карточку в раздел 3. В бухгалтерском учете отразите это следующим образом:

Д01 К83 или 84 (увеличена первоначальная стоимость ОС);

Д83 или 84 К02 (увеличены амортизационные отчисления ОС).

Увеличение первоначальной стоимости основных средств может быть выполнено за счет проведения их переоценки. Данная процедура не только способствует увеличению размера чистых активов, но и улучшает показатели рентабельности, деловой активности и оборота предприятия. Увеличение основных средств в свою очередь позволяет существенно сократить размер налогооблагаемой базы за счет роста амортизационных отчислений.

Инструкция

Ознакомьтесь с основными документами, определяющими порядок проведения переоценки и отражения результатов в бухгалтерском учете. Данная процедура регламентируется ПБУ 6/01 «Учет основных средств» и Методическими указаниями по бухучету основных средств, а также принятыми правилами в учетной политике предприятия.

Оформите соответствующий распорядительный документ о проведении переоценки основных средств. Укажите наименования объектов основных средств, которые будут переоценены, даты их приобретения, изготовления или сооружения, а также дату поступления объекта в бухгалтерский учет компании. Исходными данными переоценки будут выступать первоначальная или текущая стоимость, сумма амортизации, документально подтвержденные данные о стоимости объектов основных средств. Назначьте специальную комиссию для увеличения основных средств.

Выберите метод проведения переоценки, который, как правило, должен быть указан в учетной политике предприятия. Метод индексации состоит в использовании специальных индексов, которые отражают влияние инфляции. Более простым в применении является метод прямого пересчета, согласно которому определяется рыночная стоимость основных средств. Скорректируйте сумму амортизационных начислений, накопленных на счете 02 «Амортизация основных средств» умножением на коэффициент переоценки.

Произведите документальное оформление проведенной переоценки. Ведомость для составления отчета определяется формой, которая должна быть утверждена в учетной политике предприятия. Также результаты увеличения основных средств должны быть отражены в разделе 3 инвентарной по данному объекту по унифицированной форме №ОС-6. В бухгалтерском учете данные переоценки отражаются открытием кредита по счету 83 «Добавочный капитал» или счету 84 «Нераспределенная прибыль» и дебета по счету 01 «Основные средства».

Принимаются к учету по первоначальной стоимости, но на протяжении всего срока их эксплуатации, может меняться. Изменение их цены происходит как в «плюс», так и в «минус», и причины тут могут быть разные.

От какой суммы могут быть ОС

Внесенные с начала прошлого года изменения в НК трактуют ограничения на следующим образом:

- Всеми свойствами основных средств, включая и , обладают объекты, оцененные в более чем 100000 руб. С учетом присутствия в них остальных признаков ОС.

- Если оценочные критерии расположены в диапазоне от 40000 до 100000 руб., то данный объект можно отнести к его стоимости в виде амортизации только в . В амортизация на него не предусмотрена, а стоимость списывается в день .

- Объекты, обладающие признаками ОС, но с первоначальной оценкой менее 40000 руб., в бухучете относятся к запасам материально-технического характера.

- Основные средства, задействованные в эксплуатации, но имеющие стоимость меньше чем 3000 руб., учитываются по счету №21. Их внутреннее перемещение отражается на забалансовых счетах.

Применение статьи 340 «Увеличение стоимости материальных запасов» описано в данном видео:

Малоценные ОС

Это те ОС, стоимость которых менее чем установленная законом величина. И учитывается она не амортизацией в течение срока службы, а единоразово при их поступлении. Это объекты по цене менее:

- 100000 руб. в налоговом учете.

- 40000 руб. в бухучете.

Увеличение стоимости основных средств

Если действующий объект, учтенный как ОС, был переоборудован, то компания имеет право на его переоценку в сторону увеличения. Это допускается, но не более одного раза в год. Стоимость имущества можно увеличить если произошла:

- (частичная или полная).

- Дооборудование (оснащение новыми узлами или деталями).

- Реконструкция.

- Техническое обновление (переход на новые технологии).

- Достройка.

- Или .

Все расходы в этом случае заносятся на счет 08, при этом они должны быть подтверждены документально такими документами как:

- Сметный проект.

- Акт сдачи объекта.

- Приказ руководителя о выполненных работах и принятия в эксплуатацию объекта.

Как вести учёт необоротных и малоценных активов в 1С, расскажет видеоролик ниже:

Уменьшение и уценка

Так как сроки амортизации ОС могут быть длительными, то за этот период может измениться и их рыночная стоимость. В таких случаях проводится их переоценка. Переоценка объекта со снижением его стоимости называется уценка. Цели уценки:

- Определение настоящей, действительной на рынке в данный момент стоимости объекта.

- Снижение налогов.

Уценка ОС может проводиться одним из двух способов:

- Прямым перерасчетом в соответствии с их реальной стоимостью.

- Индексацией в соответствии со степенью износа.

В бухгалтерском учете отражается как уменьшение стоимости объекта, так и уменьшение его амортизации.

Обесценение основных средств

В процессе эксплуатации расходы на обслуживание объекта ОС могут превысить приносимый ими доход. Вот тогда наступает обесценивание основных средств. Его признаки:

В процессе эксплуатации расходы на обслуживание объекта ОС могут превысить приносимый ими доход. Вот тогда наступает обесценивание основных средств. Его признаки:

- Падение рыночной оценки объекта.

- Изменение конъектуры не в лучшую для компании сторону.

- Превышение балансовой стоимости над рыночной.

- Устаревание или .

- Длительное неиспользование оборудования.

- Предстоящее прекращение деятельности компании.

- Объект ОС предполагается к .

- Ухудшение экономических результатов использования данного ОС.

Если объекту присущ один из признаков обесценивания, то на этот предмет. Ее процедура закреплена в стандарте IAS 36 «Обесценение активов» и заключается в сравнении балансовой стоимости с возмещаемой. При этом балансовая стоимость не должна быть выше. Возмещаемая стоимость рассчитывается как разница между:

- Справедливой (рыночной стоимостью).

- Затратами на или демонтаж со стоимостью материалов или деталей годных к использованию.

Еще одним критерием эффективности в использовании ОС компанией являются оборачиваемость и ликвидность.

Обесценение ОС описано в данном видеоролике:

Ликвидность

Это возможность быстрого перевода имеющихся на балансе компании ОС в деньги. Эта способность оценивается показателями ликвидности, к которым относятся:

- Общий коэффициент , рассчитывающийся так: размер оборотных активов/краткосрочные обязательства×100%. Оптимальное значение:100 – 200%.

- Абсолютный коэффициент , равный отношению: денежное выражение ОС/краткосрочные обязательства×100%. Рекомендуется удерживать в районе 10 – 30%.

- Срочная ликвидность (20 – 40%): (денежные средства+ценные бумаги)/краткосрочные обязательства×100%.

- Уточненный коэффициент : (денежные средства+ +

Первоначальная стоимость основных средств может меняться в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям (п. 2 ст. 257 НК РФ). Для детальной конкретизации этих понятий Минфин России рекомендует обращаться в Минрегион России (Письма от 15.02.2012 N 03-03-06/1/87 , от 23.09.2011 N 03-03-06/1/584).

В результате осуществления указанных мероприятий объекты ОС приобретают новые качества, происходит изменение их первоначальных функциональных показателей.

Характеристики работ, в результате которых изменяется первоначальная стоимость ОС, приведены в таблице ниже.

| Вид работ | Характеристика проводимых работ |

| 1. Достройка, дооборудование, модернизация объекта ОС | Работы, вызванные изменением технологического или служебного назначения ОС, повышенными нагрузками и (или) другими новыми качествами |

| 2. Реконструкция | Переустройство существующих ОС, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции ОС в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции |

| 3. Техническое перевооружение ОС | Комплекс мероприятий по повышению технико-экономических показателей ОС или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным |

Для целей налогообложения прибыли последствия проведения этих работ одинаковы. Результатом будет изменение первоначальной стоимости объекта ОС (и в некоторых случаях срока полезного использования).

Например, организация "Бета" провела модернизацию компьютера с целью увеличения его оперативной памяти. Стоимость дополнительно поставленного модуля оперативной памяти - 2360 руб., в том числе НДС 360 руб. После установки дополнительного модуля первоначальная стоимость компьютера увеличится на 2000 руб.

Если вы провели модернизацию имущества, стоимость которого ранее составляла менее 40 000 руб. (до 2011 г. - менее 20 000 руб., до 2008 г. - менее 10 000 руб.) и была списана единовременно, то расходы на модернизацию также можно списать единовременно (независимо от их размера). Такой позиции в последнее время придерживаются контролирующие органы (Письма Минфина России от 04.10.2010 N 03-03-06/1/624 , от 25.03.2010 N 03-03-06/1/173 , от 02.04.2009 N 03-03-06/2/74 , от 15.01.2009 N 03-03-06/1/16 , УФНС России по г. Москве от 30.09.2010 N 16-15/102337@).

Отметим, что раньше финансовое ведомство занимало иную позицию: порядок учета затрат на модернизацию зависел от их величины. Если расходы превышали минимальную стоимость амортизируемого имущества (в то время - 10 000 руб.), то модернизированный объект нужно было амортизировать. Его первоначальная стоимость формировалась заново исходя из произведенных расходов на модернизацию (Письма Минфина России от 14.04.2005 N 03-01-20/2-56 , от 09.06.2004 N 03-02-05/3/50).

Важно отличать перечисленные выше работы от ремонта ОС. Ведь расходы по любым видам ремонта не увеличивают стоимость ОС, а учитываются для целей налогообложения прибыли в составе прочих расходов (ст. 260 НК РФ).

В результате ремонта технические параметры ОС остаются неизменными. Новых качеств отремонтированные объекты не приобретают.

Например, организация заменила двигатель на служебном автомобиле на аналогичный той же мощности. При этом технические характеристики автомобиля остались прежними. То есть в данном случае организация провела ремонт автомобиля в целях поддержания его в рабочем состоянии. Следовательно, увеличение первоначальной стоимости автомобиля не происходит.