Aplikasi untuk deregistrasi ENVD. Pemberhentian pengusaha perorangan: pertanyaan paling umum Bagaimana cara mengisi aplikasi

Ilustrasi: Irina Grigorieva / Clerk.ru

Mulai 1 Januari, banyak organisasi dan pengusaha perorangan akan kehilangan hak untuk menerapkan UTII dan sudah waktunya bagi mereka untuk memikirkan cara membatalkan pendaftaran dan beralih ke sistem perpajakan yang berbeda.

Siapa yang tidak akan dapat menerapkan UTII dan PSN mulai tahun 2020, Anda dapat mengetahuinya dari materiUntuk membatalkan pendaftaran, wajib pajak UTII harus mengajukan permohonan ke kantor pajak. Itu harus diserahkan ke kantor pajak tempat organisasi atau pengusaha perorangan terdaftar sebagai pembayar UTII dan tempat pernyataan diserahkan. Jika ada beberapa kantor pajak seperti itu (misalnya, beberapa gerai ritel di kota yang berbeda), maka aplikasi diajukan ke setiap kantor pajak di tempat pendaftaran.

Organisasi mengisi formulir ENVD-3, dan formulir ENVD-4 ditujukan untuk pengusaha perorangan. Hampir tidak ada perbedaan di antara mereka, prinsip pengisiannya sama.

Apa yang perlu Anda perhatikan pertama-tama - untuk menunjukkan alasan pencabutan pendaftaran. Ada empat basis dalam bentuk:

- 1 - dengan penghentian kegiatan wirausaha yang dikenakan pajak tunggal atas pendapatan yang diperhitungkan;

- 2 - dengan transisi ke rezim pajak yang berbeda;

- 3 - melanggar persyaratan yang ditetapkan oleh sub-ayat 1 paragraf 2.2 Pasal 346.26 Kode Pajak Federasi Rusia;

- 4 - sebaliknya.

Angka 4 hanya ditunjukkan ketika satu objek dikeluarkan dari register, dan bukan beberapa. Misalnya, satu outlet ditutup, sisanya tetap bekerja di wilayah kantor pajak tempat wajib pajak terdaftar. Atau salah satu kegiatan yang termasuk dalam imputasi dihentikan. Dalam hal ini, lampiran aplikasi diisi, yang harus menunjukkan kode jenis kegiatan (dari lampiran ke pesanan) dan alamat tempat usaha.

Ingat, indikasi yang salah dari nomor 4 dalam aplikasi mengarah pada fakta bahwa wajib pajak UTII tidak dihapus dari daftar!Untuk membatalkan pendaftaran sebagai pembayar UTII mulai 1 Januari 2020, aplikasi harus diajukan paling lambat 10 Januari.

Jika aplikasi untuk alasan pembatalan berisi angka 1 - "karena penghentian bisnis", otoritas pajak akan membatalkan pendaftaran semua gerai ritel (di semua alamat) di mana wajib pajak terdaftar pada otoritas pajak ini sebagai pembayar UTII . Dalam hal ini, dalam waktu lima hari sejak tanggal penerimaan aplikasi, otoritas pajak mengirimkan pemberitahuan pembatalan pendaftaran kepadanya. Jika 4 diberikan sebagai alasan, tidak ada pemberitahuan yang akan dikeluarkan.

Aplikasi UTII-3 dan UTII-4 dapat dikirim melalui TCS dan Russian Post (dengan surat berharga dengan daftar lampiran). Mereka juga dapat diserahkan ke otoritas pajak secara langsung. Jangan lupa bahwa jika seorang perwakilan akan mengajukan permohonan untuk pengusaha perorangan, ia harus memiliki surat kuasa yang diaktakan.

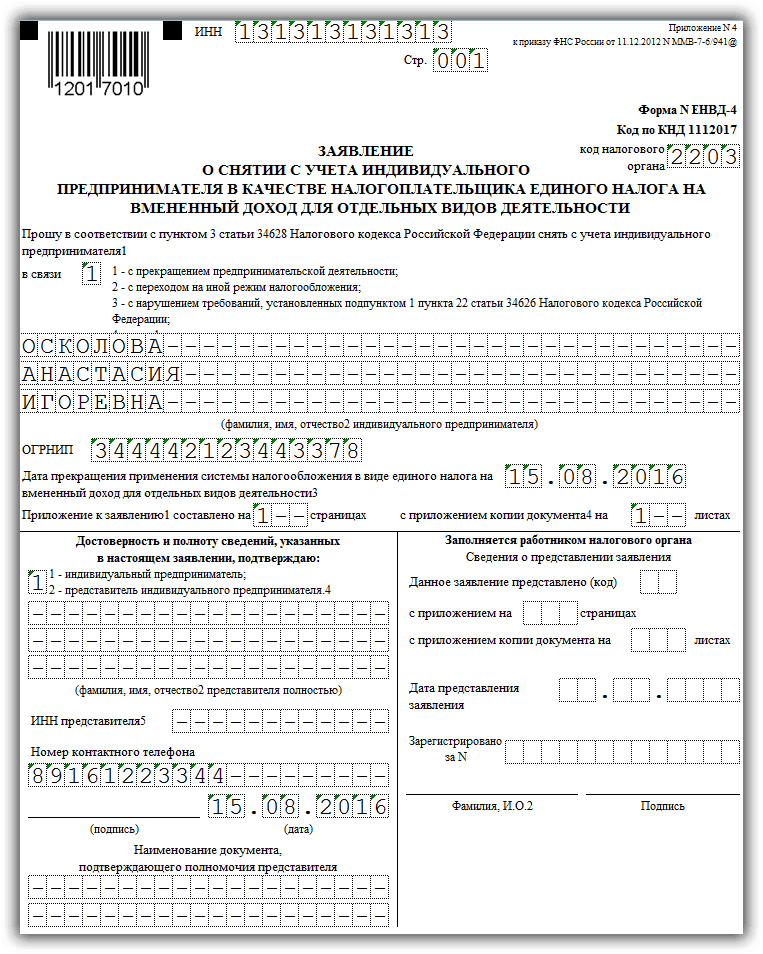

Contoh aplikasi untuk deregistrasi UTII-4

Langkah 4. Kirim aplikasi

Sebuah organisasi yang telah menyatakan keinginan untuk beralih ke pembayaran UTII mengajukan, dalam waktu lima hari sejak tanggal dimulainya penerapan sistem perpajakan yang ditentukan, aplikasi untuk pendaftaran dalam bentuk UTII-1 ke kantor pajak di tempat usaha.

Hal ini diberikan 5 hari sejak tanggal mulai diterapkannya sistem perpajakan ini.

Deregistrasi organisasi setelah penghentian kegiatan bisnis yang dikenakan pajak UTII, transisi ke rezim perpajakan yang berbeda, termasuk jika wajib pajak melanggar persyaratan yang ditetapkan oleh sub-paragraf 1 dan 2 paragraf 2.2 Pasal 346.26 Kode Pajak Federasi Rusia, adalah dilakukan atas dasar permohonan penarikan diri dari pendaftaran sebagai wajib pajak UTII dalam formulir No. UTII-3, diajukan kepada otoritas pajak dalam waktu lima hari sejak tanggal penghentian kegiatan usaha yang dikenai pajak tunggal, atau dari hari transisi ke rezim perpajakan yang berbeda, atau dari hari terakhir bulan periode pajak di mana pelanggaran terhadap persyaratan yang ditetapkan dibuat.

Setelah penghentian aktivitas kewirausahaan di UTII atau beralih ke rezim perpajakan yang berbeda (termasuk jika pelanggaran persyaratan sub-paragraf 1 dan 2 dari klausa 2.2 Pasal 346.26 Kode Pajak dilakukan), perlu untuk membatalkan pendaftaran sebagai pembayar UTII . Untuk melakukan ini, otoritas pajak harus mengajukan permohonan dalam bentuk UTII-3.

Ini harus dilakukan dalam 5 hari:

- sejak tanggal penghentian aktivitas kewirausahaan di UTII atau transisi ke rezim perpajakan yang berbeda;

- dari hari terakhir bulan masa pajak di mana pelanggaran persyaratan sub. 1 dan 2, ayat 2.2 Seni. 346.26 dari Kode Pajak.

Saat ini, pembayar UTII tidak diwajibkan untuk melaporkan kepada otoritas pajak di tempat pendaftaran setiap perubahan informasi yang dilaporkan sebelumnya tentang jenis dan lokasi kegiatan. Pada saat yang sama, wajib pajak memiliki hak untuk memberi tahu otoritas pajak tentang perubahan tersebut menggunakan formulir aplikasi untuk pendaftaran / aplikasi untuk pencabutan.

Saat ini, tidak ada kewajiban yang ditetapkan bagi wajib pajak UTII untuk melaporkan kepada otoritas pajak di tempat pendaftaran tentang setiap perubahan informasi yang dilaporkan sebelumnya tentang jenis kegiatan dan tempat pelaksanaannya. Pada saat yang sama, wajib pajak memiliki hak untuk memberi tahu otoritas pajak tentang perubahan yang ditentukan menggunakan formulir Aplikasi untuk pendaftaran (Aplikasi untuk deregistrasi).

Kami menganalisis situasinya

Organisasi ini menyediakan layanan rumah tangga dan layanan parkir berbayar. Terlepas dari kenyataan bahwa kedua jenis kegiatan telah ditransfer ke UTII, masing-masing dari mereka memiliki ukuran profitabilitas dasar, serta indikator fisiknya sendiri, di mana jumlah pajak secara langsung bergantung. Ini berarti bahwa organisasi harus secara terpisah mempertimbangkan indikator yang diperlukan untuk menghitung UTII untuk parkir berbayar dan UTII untuk layanan rumah tangga.

Perpajakan atas pendapatan yang diperhitungkan adalah rezim sukarela yang dapat dipilih oleh perusahaan untuk dirinya sendiri (atau menolaknya) tanpa instruksi khusus. Menghentikan kegiatan “imputasi”, Pengusaha perorangan wajib menyerahkan formulir UTII-4 kepada otoritas pajak... Ini juga digunakan ketika Tidak semua kegiatan.

Pengisian sampel dan formulir kosong ENVD-4

File

Menggunakan formulir

Fungsi utama formulir UTII-4 adalah untuk menunjukkan bahwa pengusaha perorangan akan berhenti membayar pajak tunggal atas penghasilan yang diperhitungkan. Oleh karena itu, aplikasi dikaitkan dengan akhir dari posisi wirausaha. Namun, ini tidak selalu benar.

Seringkali kebutuhan untuk mengisi UTII-4 dikaitkan dengan transisi ke sistem pajak lain. Kemudian pada halaman judul perlu untuk menunjukkan tanggal transisi ini. Setelah aplikasi diproses oleh otoritas pajak, rezim UTII akan berakhir pada tanggal yang ditentukan.

Alasan lain adalah kelebihan batas yang ditetapkan oleh norma undang-undang untuk pengusaha perorangan pada pajak tunggal. Dalam hal ini, transisi ke sistem lain juga diasumsikan, namun, dalam proses pengisian formulir, Anda akan melihat bahwa alasan ini memiliki kode yang berbeda.

Fitur mengisi:

Syarat dan spesifikasi pengajuan

Permohonan dalam formulir UTII-4 diajukan ke badan yang sama dengan UTII-2 (pada pendaftaran pengusaha perorangan sebagai pembayar pajak tunggal atas penghasilan yang diperhitungkan). Sebagai aturan umum, Anda harus memberi tahu kantor pajak dalam waktu 5 hari setelah penghentian aktivitas. Jika tenggat waktu belum terpenuhi, maka tanggalnya akan menjadi hari terakhir bulan di mana formulir itu dibuat.

Saat beralih ke sistem perpajakan lain (kode 2), tanggal pendaftaran sebagai pembayar sistem pajak yang disederhanakan atau pajak lainnya ditunjukkan.

Ketika formulir ENVD-4 tidak diperlukan

Satu-satunya kasus ketika formulir UTII-4 tidak diperlukan adalah penutupan perusahaan dengan pajak tunggal atas pendapatan yang diperhitungkan. Di sini Anda harus mengisi ENVD-3. Dalam semua kasus lain, ketika seorang pengusaha memutuskan untuk meninggalkan rezim khusus, aplikasi harus diisi dan diajukan, karena keluar dari UTII tidak terjadi secara otomatis. Kurangnya pelaporan hanya dapat menyebabkan munculnya dan pertumbuhan denda lebih lanjut.

Pilih judul 1. Hukum bisnis (239) 1.1. Petunjuk memulai bisnis (26) 1.2. Pembukaan IP (29) 1.3. Perubahan EGRIP (4) 1.4. Penutupan IP (5) 1.5. LLC (39) 1.5.1. Membuka LLC (27) 1.5.2. Perubahan LLC (6) 1.5.3. Likuidasi LLC (5) 1.6. OKVED (31) 1.7. Perizinan Usaha (13) 1.8. Disiplin kas dan akuntansi (69) 1.8.1. Penggajian (3) 1.8.2. Pembayaran persalinan (7) 1.8.3. Tunjangan Cacat Sementara (11) 1.8.4. Masalah umum akuntansi (8) 1.8.5. Persediaan (13) 1.8.6. Disiplin uang (13) 1.9. Cek bisnis (19) 10. Meja kas online (15) 2. Kewirausahaan dan pajak (450) 2.1. Masalah Umum Perpajakan (29) 2.10. Pajak penghasilan profesional (26) 2.2. USN (50) 2.3. UTII (47) 2.3.1. Koefisien K2 (2) 2.4. OSNO (37) 2.4.1. PPN (18) 2.4.2. Pajak penghasilan pribadi (8) 2.5. Sistem paten (26) 2.6. Biaya perdagangan (8) 2.7. Premi asuransi (69) 2.7.1. Dana ekstra anggaran (9) 2.8. Pelaporan (87) 2.9. Insentif pajak (71) 3. Program dan layanan yang bermanfaat (40) 3.1. LE Wajib Pajak (9) 3.2. Pelayanan Pajak Ru (12) 3.3. Layanan pelaporan pensiun (4) 3.4. Paket Bisnis (1) 3.5. Kalkulator online (3) 3.6. Inspeksi online (1) 4. Dukungan negara untuk usaha kecil (6) 5. STAF (105) 5.1. Liburan (7) 5.10 Remunerasi tenaga kerja (6) 5.2. Tunjangan bersalin (2) 5.3. Cuti Sakit (7) 5.4. Pemberhentian (11) 5.5. Umum (23) 5.6. Tindakan lokal dan dokumen personel (8) 5.7. Perlindungan tenaga kerja (9) 5.8. Mempekerjakan (3) 5.9. Personil asing (1) 6. Hubungan kontrak (34) 6.1. Bank perjanjian (15) 6.2. Penutupan kontrak (9) 6.3. Perjanjian tambahan untuk kontrak (2) 6.4. Pemutusan kontrak (5) 6.5. Pengaduan (3) 7. Dasar legislatif (37) 7.1. Klarifikasi Kementerian Keuangan Rusia dan Layanan Pajak Federal Rusia (15) 7.1.1. Jenis kegiatan pada UTII (1) 7.2. Hukum dan peraturan (12) 7.3. GOST dan peraturan teknis (10) 8. Bentuk dokumen (82) 8.1. Dokumen primer (35) 8.2. Deklarasi (25) 8.3. Surat Kuasa (5) 8.4. Formulir aplikasi (12) 8.5. Keputusan dan protokol (2) 8.6. LLC Charters (3) 9. Lain-lain (26) 9.1. BERITA (5) 9.2. KRIMEA (5) 9.3. Pinjaman (2) 9.4. Sengketa Hukum (5)UTII adalah rezim pajak khusus untuk pengusaha perorangan dan organisasi. Ini memiliki beberapa keuntungan dan mungkin lebih bermanfaat daripada sistem pajak lainnya. Transisi ke rezim ini disertai dengan pengajuan aplikasi khusus kepada otoritas pajak. Menurut undang-undang, keluar dari rezim semacam itu juga memerlukan dokumentasi. Contoh untuk pengusaha perorangan adalah ENVD-4.

Cara mengisi aplikasi

Agar berhasil membatalkan pendaftaran pengusaha perorangan sebagai wajib pajak untuk UTII, Anda perlu mengunduh formulir saat ini. Isilah dengan benar dan andal, serta atur untuk mentransfernya ke kantor pajak dalam jangka waktu yang diperlukan, yaitu 5 hari.

Halaman judul harus berisi informasi berikut:

- NPWP, serta OGRNIP pembayar pajak, yang diberikan kepadanya oleh otoritas pajak.

- Nama lengkap pengusaha itu sendiri, yang merupakan wajib pajak.

- Kode yang menunjukkan alasan penarikan UTII dari perpajakan, atau kode "4", yang menunjukkan koreksi data dan perubahan sifat kegiatan itu sendiri atau tempat reproduksinya.

- Tanggal UTII tidak lagi berlaku untuk pengusaha perorangan ini. Anda harus sangat berhati-hati di sini. Jika ini adalah penghentian kegiatan, maka indikator ini sesuai dengan hari penghentian. Jika ini adalah transisi ke mode lain, maka tanggalnya sesuai dengan saat mode lain ini mulai beroperasi. Jika ini merupakan pelanggaran, akibatnya hak untuk menggunakan UTII telah dihapus dari pengusaha perorangan, maka tanggal akhir bulan di mana pelanggaran ini terungkap.

- Jika perlu, tunjukkan jumlah halaman aplikasi dan dokumen pendukung, yang, misalnya, dapat dilampirkan jika dokumen itu ditulis oleh orang yang berwenang dari pengusaha perorangan.

- Di kolom Dengan keandalan, ditunjukkan siapa yang mengisi aplikasi ini.

- Anda juga harus menunjukkan tanggal saat formulir UTII-4 dibuat dan diisi.

- Anda harus menunjukkan nomor telepon yang akan digunakan jika perlu untuk menghubungi pengusaha perorangan.

- Jika formulir dibuat oleh perwakilan, maka nama dan nomor surat kuasa ditunjukkan.

Sisa bidang yang kosong harus diisi oleh pemeriksa pajak dalam urutan pertimbangan dan penerimaan aplikasi.

Contoh pengisian 1 lembar:

Pada lembar kedua (Lampiran) diisi informasi tentang letak teritorial objek dan kode jenis kegiatannya.

Contoh pengisian 2 lembar:

Tujuan dari formulir ini

Pengusaha perorangan, yang melakukan kegiatan yang terkena UTII, dapat berhenti melakukannya, dapat mengubah alamat tempat ia bekerja, dapat melakukan pelanggaran yang tidak dapat diterima untuk UTII. Semua tindakan ini memerlukan penghapusan pengusaha perorangan dari daftar sebagai wajib pajak untuk khusus ini. rezim. Proses ini dilakukan dengan mempertimbangkan dokumen khusus oleh otoritas pajak - aplikasi dalam bentuk UTII-4 , yang wajib diberikan oleh pengusaha perorangan kepada otoritas pajak dalam hal perkembangan peristiwa semacam itu.

Formulir ini memerlukan pengisian khusus, yang diatur dengan undang-undang. Dalam hal pengusaha perorangan melakukannya dengan tidak benar atau melakukan kesalahan, otoritas pajak tidak dapat menerima dokumen untuk dipertimbangkan, yang penuh dengan pengenaan denda pajak dan denda bagi pengusaha perorangan.

Ciri khas dari dokumen di atas adalah dokumen tersebut harus menunjukkan alasan untuk meninggalkan rezim pajak UTII. Ini terjadi dengan menentukan kode alasan, yang mungkin ada beberapa:

- Penghentian kegiatan pemilik tunggal.

- Peralihan pengusaha perorangan ke jenis kegiatan lain yang tidak termasuk dalam daftar yang memberikan hak kepada UTII.

- Perubahan alamat di mana pengusaha perorangan melakukan tindakannya dalam kerangka bisnis.

- Transisi ke rezim pajak yang berbeda.

- Pemutusan UTII bagi pengusaha perorangan ini karena kesalahan dan pelanggarannya.

Secara terpisah, harus dikatakan tentang kapan seorang pengusaha perorangan ingin memberi tahu otoritas pajak tentang perubahan yang terjadi dalam kegiatannya (misalnya, alamat telah berubah, atau jenis kegiatan telah berubah ke yang lain). Dalam hal ini, kode "4" ditunjukkan di kolom tertentu dari halaman judul, diikuti dengan mengisi aplikasi, di mana Anda dapat menunjukkan perubahan dalam tiga jenis kegiatan. Jika ada lebih banyak, maka aplikasi akan mengambil satu halaman lagi.

Permohonan pengajuan UTII-4 harus diisi hanya jika kode “4” tertera pada “judul”. Dalam keadaan lain, seluruh formulir ENVD-4 hanya akan mengambil satu lembar.

Pengusaha harus menyerahkan formulir ini dalam waktu lima hari setelah ia berhenti beroperasi, mengubah rezim pajak, atau mengubah kegiatannya. Tanggal dalam formulir itu sendiri menunjukkan kapan UTII berhenti beroperasi. Otoritas pajak akan menganggapnya sebagai tanggal deregistrasi. Jika indikator tenggat waktu tidak terpenuhi, maka pajak dapat terus dikenakan, dan tidak membayarnya memicu munculnya denda, serta peningkatan hukuman.

Jadi, UTII-4 adalah bentuk khusus dari dokumen aplikasi yang digunakan oleh pengusaha perorangan dalam hal harus keluar dari perpajakan UTII. Situasi seperti itu muncul ketika hak atas UTII diakhiri karena pelanggaran, keinginan sukarela pengusaha perorangan, koreksi data pada jenis perpajakan yang sama, serta ketika bentuk kegiatannya diubah menjadi yang tidak jatuh. di bawah UTI.