Nu ratați: un memento despre cum să completați calculul primelor de asigurare. Să facem cunoștință cu noul formular: calculul primelor de asigurare Completarea calculului primelor de asigurare cu rambursare

Organizațiile și întreprinzătorii individuali care efectuează plăți și alte remunerații către persoane fizice, cel târziu în data de 30 a lunii următoare perioadei de raportare (decontare), trebuie să depună un calcul al primelor de asigurare la sediul lor (clauza 7 din articolul 431 din Codul fiscal al Federația Rusă).

La completarea indicatorului de la rândul 010, trebuie să luați în considerare toate persoanele care au fost recunoscute ca asigurate în perioada de raportare (de calcul) corespunzătoare și indiferent dacă s-au efectuat plăți către astfel de persoane. Nu este necesar să se calculeze numărul mediu de astfel de angajați. Mai mult, dacă, de exemplu, în trimestrul I angajatorul avea 20 de asigurați, iar în trimestrul II 5 dintre aceștia au renunțat, la rândul 010 din coloana 1 „Total de la începutul perioadei de facturare” va fi necesar să se arate 20 de persoane până la sfârșitul anului, deoarece calculul a fost întocmit pe bază de angajamente. În coloanele 2-5, trebuie să indicați numărul de persoane asigurate într-un anumit trimestru (lună): dacă o persoană a demisionat înainte de începutul trimestrului (luna) corespunzător, nu va fi necesar să îl reflectați pe rândul 010.

Însă numărul de persoane din ale căror plăți au fost calculate primele de asigurare este prezentat în rândurile 020 din Subsecțiunile 1.1 și 1.2 la Secțiunea 1.

În același timp, indicatorul reflectat la rândul 010 nu corespunde întotdeauna cu indicatorul de la rândul 020. De exemplu, o salariată care se află în concediu de maternitate de la începutul anului este inclusă în indicatorul de la rândul 010, deoarece rămâne persoană asigurată, dar pe linia 020 se arată că nu se va întâmpla dacă nu i s-au făcut plăți impozabile.

Noul calcul unificat al primelor de asigurare pentru 2019, al cărui exemplu îl oferim în articol, este format dintr-o pagină de titlu și trei secțiuni, care, la rândul lor, conțin 11 anexe. Am scris despre asta în detaliu în articol. Acum să ne uităm la completarea pas cu pas a formularului RSV-1 folosind un exemplu.

Amenzi pentru RSV-1 în 2019

Dacă nu furnizați un calcul al primelor de asigurare sau încălcați termenul limită, vor urma răspunderea administrativă și sancțiunile.

Dacă termenul limită de depunere a formularului RSV-1 este încălcat (pentru primul trimestru - înainte de 30 aprilie 2019), se va percepe o amendă de 1000 de ruble sau 5% din primele de asigurare calculate în perioada de facturare pentru fiecare totală sau parțială. lună de întârziere.

În 2019, un singur raport pentru trimestrul I trebuie depus până la 30 aprilie! Nu sunt oferite transferuri.

Dacă în formular se constată erori sau discrepanțe, se va considera că raportul nu a fost transmis. Corectările trebuie făcute în termen de 5 zile lucrătoare de la primirea notificării de la Serviciul Federal de Taxe. După efectuarea modificărilor, data raportului este recunoscută ca fiind ziua în care a fost trimis calculul unificat al primelor de asigurare pentru 2019, formularul RSV-1 (alineatele 2 și 3 ale paragrafului 7 al articolului 431 din Codul fiscal al Federației Ruse). pentru prima dată.

Calculul unitar al primelor de asigurare 2019, formular

Condiții pentru completarea raportării unificate

Să luăm în considerare un exemplu de calcul a primelor de asigurare în 2019 pentru o organizație bugetară în trimestrul I: GBOU DOD SDYUSSHOR „ALLUR” folosește OSNO; Pentru calcul se stabilesc cotele generale de impozitare. Numărul mediu de angajați este de 22.

Pentru cele 3 luni de raportare ale anului 2019, angajamentele de salarii s-au ridicat la:

- ianuarie - 253.000,00 RUB;

- februarie - 253.000,00 RUB;

- Martie — 253.000 de ruble.

Calculăm asigurarea lunar.

- Fondul de pensii al Federației Ruse: 253.000,00 × 22% = 55.660,00 ruble.

- Asigurare medicală obligatorie: 253.000,00 × 5,1% = 12.903,00 ruble.

- VNiM: 253.000,00 × 2,9% = 7337,00 rub.

- Fondul de pensii al Federației Ruse: 253.000,00 × 22% = 55.660,00 ruble.

- Asigurare medicală obligatorie: 253.000,00 × 5,1% = 12.903,00 ruble.

- VNiM: 253.000,00 × 2,9% = 7337,00 rub.

Nu a existat un depășire a bazei pentru angajamente de asigurări în favoarea angajaților pentru anul 2019.

Datele finale care trebuie introduse în formularul de raportare:

- Salariul acumulat pentru primul trimestru este de 759.000,00 ruble.

- Contribuții la pensie - 166.980,00 ruble.

- Asigurare medicală obligatorie—38.709,00 RUB.

- FSS - 22.011,00 RUB.

Exemplu de completare a RSV-1

Procedura detaliată de completare a calculului primelor de asigurare pentru anul 2019 este stabilită în Ordinul Serviciului Fiscal Federal nr. ММВ-7-11/551. Ținând cont de prevederile Ordinului, vom da un exemplu de completare a formularului RSV-1 pentru trimestrul I 2019.

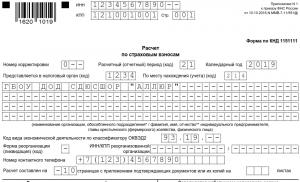

Pasul 1. Pagina de titlu

Pe pagina de titlu a calculului unic indicăm informații despre organizație: INN și KPP (reflectate pe toate paginile raportului), nume, cod activitate economică, nume complet. manager, număr de telefon. În câmpul „Număr de ajustare” punem „0” dacă furnizăm un singur raport pentru prima dată în perioada de raportare, sau setăm un număr de ajustare secvenţial. Indicăm codul Federal Tax Service și codul locației.

Pasul 2. Mergeți la a treia secțiune

Aici trebuie să completați informații personalizate despre toți asigurații din organizație, pentru fiecare angajat separat.

Să dăm un exemplu de completare a informațiilor într-un singur raport bazat pe datele managerului.

Reflectăm numărul de ajustare - 0, perioada și data finalizării.

Indicăm date personale în partea 3.1: INN-ul angajatului, SNILS, data nașterii, sexul și cetățenia. Pentru cetățenii ruși, setăm valoarea „643” (linia 120), codul țării este stabilit prin Rezoluția Gosstandart nr. 529-st din 14 decembrie 2001. Selectăm codul tipului de document (pagina 140) în conformitate cu Anexa nr. 2 la Ordinul Serviciului Fiscal Federal din 24 decembrie 2014 nr. ММВ-7-11/671@. Codul pașaportului unui cetățean al Federației Ruse este „21”, indicați seria și numărul pașaportului (sau informațiile unui alt document).

Indicăm atributul persoanei asigurate: 1 - asigurat, 2 - nu. În exemplul nostru „1”.

Pasul 3. Sfârșitul celei de-a treia secțiuni

Completam partea 2.1 a celei de-a treia secțiuni a calculului unificat al asigurării: setați câmpul „lună” la „01” - ianuarie, „02” - februarie, „03” - martie. Notăm codul categoriei persoanei asigurate. În conformitate cu Anexa nr. 8 la Ordinul Serviciului Fiscal Federal din 10 octombrie 2016 nr. ММВ-7-11/551@, „angajat” înseamnă „NR”.

Pasul 4. Completați suma plăților și a altor recompense

Salariul directorului era de 60.000,00 de ruble pe lună. Total pentru primul trimestru - 180.000,00 ruble. Contribuțiile la asigurările de pensie (60.000,00 × 22%) s-au ridicat la 13.200,00 ruble pentru fiecare lună. Indicăm aceste sume în rândurile corespunzătoare ale calculului unic pentru primele de asigurare.

Sfârșitul secțiunii 3

În cazul în care unul dintre angajați depășește valoarea bazei maxime de calcul a primelor de asigurare, completăm partea 3.2.2, ghidată de valorile limită stabilite în Decretul Guvernului Federației Ruse din 15 noiembrie 2017 nr. 1378. Pentru asigurarea obligatorie în 2019 - 1.150.000,00 ruble pentru un angajat.

A treia secțiune a calculului unificat al asigurării (prima filă și sfârșit) se completează pentru fiecare angajat separat! Valoarea totală a angajamentelor și contribuțiilor de asigurare pentru fiecare angajat trebuie să corespundă cu sumele secțiunilor 1 și 2. Daca exista neconcordante, organele fiscale nu vor accepta raportul! De asemenea, raportul se consideră nedepus dacă se constată erori în datele personale ale angajaților.

Pasul 5. Mergeți la subsecțiunea 1.1 din apendicele nr. 1 din secțiunea 1 din calculul unificat

În subsecțiunea 1.1, în primul rând, indicăm codul tarifar al plătitorului: „01” - pentru OSNO, „02” - pentru sistemul fiscal simplificat, „03” - pentru EVND.

Apoi indicăm valorile totale ale secțiunii 3.

În primul rând, reflectăm numărul de persoane:

- general;

- numărul celor care au primit angajamente incluse în baza de calcul;

- care a depășit valoarea de bază maximă.

Apoi, sumele angajamentelor și primele de asigurare se bazează pe același principiu ca și numărul.

În câmpurile 010 (număr de persoane fizice) și 020 (număr de persoane fizice cărora li s-au făcut plăți și de la care s-au calculat primele de asigurare), setați valoarea la 22 (persoane). Nu completăm câmpul 021; acesta indică numărul de persoane care au depășit limita de bază pentru acumulare.

Rubrica 030 este suma totală a angajamentelor, 040 este suma plăților neimpozabile, 050 este baza de calcul a primelor de asigurare, determinată de diferența dintre câmpurile 030 și 040.

Plățile neimpozabile (p. 040) sunt stabilite prin art. 422 din Codul Fiscal al Federației Ruse și includ:

- beneficii de stat la nivel federal, regional și local;

- compensații și rambursări stabilite de stat, în limitele standardelor;

- plăți unice în numerar sub formă de asistență materială (în cazul decesului unei rude apropiate, în caz de dezastre naturale și urgențe);

- asistență financiară la nașterea unui copil până la 50.000,00 ruble; sumele peste limita specificată sunt supuse impozitelor;

- asistență financiară în valoare de 4.000 de ruble; suma care depășește limita se impozitează conform procedurii stabilite;

- cuantumul contribuțiilor de asigurare, inclusiv pentru asigurarea suplimentară;

- alte plăți.

Câmpul 051 - suma angajamentelor care depășește valoarea de bază maximă.

Câmpurile 060, 061 și 062 - contribuții de pensie facultative acumulate. 060 - general (total și sunt suma rândurilor 061 și 062), 061 - fără depășirea limitei, 062 - cu depășirea limitei.

Pasul 6. Subsecțiunea 1.2 din apendicele nr. 1 din secțiunea 1

Completăm datele pentru asigurarea medicală obligatorie în același mod ca subsecțiunea 1.1:

- 010 și 020 - număr;

- 030 - suma totală a angajamentelor;

- 040 - plăți neimpozabile (articolul 422 din Codul fiscal al Federației Ruse);

- 050 - diferenta intre 030 si 040;

- 060 - cuantumul primelor de asigurare calculate pentru asigurarea medicală obligatorie.

Vă rugăm să rețineți că legislația actuală nu stabilește limite (limite) în exces în care se aplică condiții speciale.

Pasul 7. Completați Anexa nr. 2 din Secțiunea 1. Specificați datele pentru calcularea deducerilor VNiM

Să analizăm rând cu rând ce include calculul unificat al primelor de asigurare din Anexa 2 din Secțiunea 1. Linia 001 (indicator de plată): determinat în conformitate cu clauza 2 din Decretul Guvernului Federației Ruse din 21.04.2011 nr. 294 și Scrisoarea Serviciului Fiscal Federal din 14.02.2017 Nr. BS -4-11/2748@. „01” este indicat dacă organizația este situată într-o regiune care participă la proiectul pilot FSS, „02” pentru toate celelalte:

- 010 - indicați numărul total de asigurați;

- 020 - suma totală a angajărilor efectuate în perioada de facturare;

- 030 - plăți neimpozabile (articolul 422 din Codul fiscal al Federației Ruse);

- 040 - cuantumul taxelor care depășește limita stabilită. În 2019, este egal cu 865.000,00 ruble;

- 050 - baza de calcul a deducerilor;

- 051-054 - sumele angajamentelor (în condiții speciale), dacă există.

Pasul 8. Terminăm de completat Anexa Nr. 2 din Secțiunea 1 a Calculului Unificat

Câmpurile sunt pentru sume:

- 060 — prime de asigurare calculate;

- 070 — cheltuieli efectuate pentru plata acoperirii de asigurare (concediu medical, indemnizatii);

- 080 - cheltuieli rambursate de către Fondul de Asigurări Sociale;

- 090 - plătibile, acestea sunt egale cu diferența dintre primele de asigurare calculate și cheltuielile efective suportate (060 - (070 - 080)).

Indicăm „1” - la plata plăților către buget; „2” - dacă cheltuielile efectuate depășesc primele de asigurare calculate.

Dacă organizația a efectuat plăți pentru concedii medicale sau prestații în perioada de raportare (sume excluse din baza de calcul), trebuie să completați Anexa nr. 3 din Secțiunea 1. În cazul nostru, nu există date.

Pasul 9. Completați secțiunea 1 (date rezumate) din raportarea unificată de asigurare

Indicăm separat sumele de plătit pentru fiecare tip de asigurare.

Completați OKTMO. Pentru fiecare tip de acoperire de asigurare, indicăm CCA, suma pentru perioada de facturare (trimestru) și pentru fiecare lună.

Începând cu 1 ianuarie 2017, autoritățile fiscale au aprobat în sfârșit un nou formular de raportare a contribuțiilor de asigurare. Documentul a fost pus în aplicare prin Ordinul nr. ММВ-7-11/551@ din 10.10.16. Conține și o procedură detaliată de completare a calculului primelor de asigurare și formatul de livrare electronică. Cum se completează corect un nou RSV? Pentru ce perioade și în ce interval de timp ar trebui să trimit acest formular? Cine este recunoscut drept contribuabil și are obligația de a depune un singur calcul chiar și în absența activității și cine are voie să nu raporteze? Despre toate nuanțele - în continuare, puteți descărca formularul de calcul de la sfârșitul articolului.

Actualul formular de calcul al primelor de asigurare în 2017 a fost elaborat „de la zero” și este destinat asigurătorilor să genereze date privind contribuțiile la asigurările obligatorii de pensie, sociale (VNiM) și medicale. Apariția unui nou raport (KND 1151111) se datorează adăugării capitolului 34 la Codul fiscal, care reglementează calcularea și plata primelor de asigurare (IC). O reformă semnificativă a normelor legislative readuce parțial angajatorii la impozitul social unificat aplicat deja în anii 2000.

După 8 ani (UST a fost desființată în 2009), autoritățile de control au considerat oportună transferarea administrării contribuțiilor la serviciul fiscal și au aprobat șeful. 34 NK. Se defineste aici ca:

- Plătitorii SV includ toți întreprinzătorii individuali și persoanele juridice care efectuează plăți către persoane fizice pe baza contractelor de muncă și a GPA; precum şi medicii privaţi (stat. 419 din Codul fiscal).

- Obiectele de impozitare a SV sunt plățile către persoane fizice în temeiul GPA și TD, în temeiul acordurilor de drept de autor, precum și pentru înstrăinarea diferitelor drepturi (clauza 1 din articolul 420 din Codul fiscal).

- Perioada de calcul este considerată un an (calendar); perioada de raportare este un trimestru, jumătate de an și 9 luni. (stat. 423 Cod Fiscal).

- Deducerile SV, precum și plata, sunt efectuate de asigurați în mod independent la sfârșitul fiecărei perioade de raportare; transferul datoriilor se efectuează ținând cont de sumele plătite pentru perioadele anterioare de raportare (clauza 1 a articolului 431 din Codul fiscal).

- Plata BC se efectuează până la data de 15 (clauza 3 din articolul 431 din Codul fiscal).

- Contabilitatea SV în ruble și copeici este efectuată de contribuabili pentru fiecare persoană în parte (clauzele 4, 5 ale articolului 431 din Codul fiscal).

- Un singur calcul se completează cu un total cumulat și se prezintă pe baza rezultatelor perioadelor de raportare (de calcul) cel târziu în ziua a 30-a (clauza 7 din articolul 431 din Codul fiscal).

- Autoritatea de depunere a ERSV este Serviciul Fiscal Federal la adresa persoanei juridice (adresa de reședință a întreprinzătorului individual). În ceea ce privește PO, depunerea raportului (KND 1151111) se efectuează la locul de înregistrare în cazul decontărilor independente între unitate și personal.

Calculul primelor de asigurare - alcătuirea formularului

Un calcul unificat tipic al primelor de asigurare în 2017 include o pagină de titlu și multe secțiuni. Datorită faptului că formularul combină date rezumative privind diverse tipuri de asigurări, documentul este foarte voluminos și este format din 3 secțiuni principale. În acest caz, nu este nevoie să formați toate foile la rând, ci Sect. 2 este destinat numai șefilor fermelor țărănești. Pentru secțiunile rămase se completează și acele pagini pentru care există informații. În orice caz (chiar și cu activitate „zero”), trebuie să trimiteți - pagina de titlu, secțiune. 1, subsecțiunea 1.1, 1.2 din Anexa 1 la Secțiune. 1, adj. 2 la sec. 1 sec. 3.

Noul calcul al primelor de asigurare include:

- Pagina de titlu - aici deținătorul de poliță introduce datele sale de înregistrare (TIN, KPP, nume, OKVED2, Federal Tax Service Authority, detalii de contact), și oferă, de asemenea, informații despre reorganizare și perioada de raportare.

- Informații despre o persoană fizică - această fișă este destinată a fi completată de acele persoane care nu sunt înregistrate ca antreprenori individuali și nu au indicat codul TIN.

- Sec. 1 – cea mai extinsă secțiune a ERSV este destinată introducerii de date rezumative pentru toate tipurile de SV. Completarea se realizează pentru fiecare tip de contribuție cu codurile KBK, OKTMO, sume totale pentru întreaga perioadă de facturare și ultimele 3 luni.

- Adj. 1 la secțiune 1 – aici se indică SV în ceea ce privește asigurarea medicală obligatorie și asigurarea medicală obligatorie. În același timp, subsecțiunea. 1.1, 1.2 sunt formate fără greșeală de către toți asigurații, precum și subsecțiunea. 1.3, 1.3.1, 1.3.2, 1.4 - numai dacă angajatorul a efectuat anumite tipuri de plăți.

- Adj. 2 la sec. 1 – aici sunt SV în partea VNIM. În același timp, angajatorul explică ce tipuri de beneficii au fost acordate angajaților, cum - direct sau prin Fondul de asigurări sociale (cu participarea regiunii la proiectul pilot), indică numărul de persoane asigurate și cuantumul baza de asigurare, contribuțiile, precum și fondurile rambursate din asigurările sociale.

- Adj. 3 la sec. 1 – cheltuielile pentru VNIM și în conformitate cu legislația Federației Ruse sunt indicate aici în sume totale și pe tip de cazuri. Pentru referință, sunt indicate acele beneficii care au fost deja acumulate, dar care nu au fost încă acordate persoanelor fizice.

- Adj. 4 la secțiune 1 – aici sunt plăți către diverse categorii de persoane efectuate din fonduri federale. De exemplu, acestea sunt plăți către victimele de la Cernobîl care au suferit la instalația de producție Mayak, la locul de testare de la Semipalatinsk și în alte teritorii radioactive.

- Adj. 5 la secțiune 1 – această fișă este generată numai de organizațiile informatice cu privire la valabilitatea aplicării tarifelor reduse pentru SV (subclauza 3, clauza 1, art. 427 din Codul fiscal).

- Adj. 6 la secțiune 1 – această fișă este generată numai de firmele care utilizează sistemul simplificat de impozitare angajate în domeniul construcțiilor, producției și serviciilor diverse în ceea ce privește utilizarea valabilității cotelor reduse (subclauza 5, clauza 1, art. 427 din Codul fiscal).

- Adj. 7 la secțiune 1 – în scopuri similare, această fișă este formată numai din OBNL simplificate care desfășoară activități în domeniul educațional, științific, social și în alte sfere (subclauza 7, clauza 1, art. 427 din Codul fiscal).

- Adj. 8 la secțiune 1 – fișa este generată numai de întreprinzătorii individuali pe PSN (subclauza 9, clauza 1 din art. 427 din Codul fiscal) pentru a justifica utilizarea cotelor reduse la SV.

- Adj. 9 la secțiune 1 – se formează foaia pentru plățile către persoanele fizice străine și cele care stau temporar în Rusia.

- Adj. 10 la secțiune 1 – se completează fișa privind plățile către studenții cu normă întreagă pentru munca în detașamente studențești speciale (subclauza 1, clauza 3, art. 422 din Codul fiscal).

- Sec. 2 – această secțiune a noului ERSV este destinată generării de informații despre SV de către șefii fermelor țărănești.

- Adj. 1 la secțiune 2 – aici se calculează sumele de plată.

- Sec. 3 – informațiile personale pentru toate persoanele asigurate sunt furnizate aici. În același timp, subsecțiunea. 3.2.1 trebuie să fie format de toți contribuabilii, iar 3.2.2 – numai de cei care plătesc taxe suplimentare pentru plățile individuale.

Notă! Calculul primelor de asigurare (KND 1151111) nu indică sumele pentru „vătămări” care au rămas sub jurisdicția Asigurărilor Sociale: depunerea rapoartelor la 4-FSS (pe un formular nou) și plata taxelor se face la divizia teritorială. a Fondului de asigurări sociale.

Cum să completați calculele primelor de asigurare în 2017

Completarea unui singur formular pentru calcularea primelor de asigurare se realizează în conformitate cu cerințele Ordinului nr. . Instrucțiunile de completare conțin reguli pentru introducerea datelor în pagina de titlu, secțiuni, subsecțiuni și anexe. Codurile sunt date separat:

- Conform opțiunilor de depunere a raportului (Anexa 1 la Procedură) – 01 – pentru un document pe hârtie trimis prin poștă; 02 – pentru un formular pe hârtie depus personal, 04 – pentru un formular depus prin semnătură digitală; 09 (10) – la utilizarea codurilor de bare.

- Dupa formele de reorganizare sau lichidare a societatii (Anexa 2) - de la 1 - pentru transformare si 2 - pentru fuziune la 0 - pentru lichidare.

- Pe perioade (Anexa 3) - codul perioadei de facturare, adică anul - 34, cod trimestrial - 21, semestru - 31, 9 luni. – 33. A fost elaborată codificare specială pentru asigurații care au fost supuși reorganizării sau lichidării.

- După tarife (Anexa 5) – codul de tarif al plătitorului diferă în funcție de sistemul fiscal aplicat și tipul de activitate. De exemplu, pentru o firmă pe OSNO și tariful general SV - 01, pentru o societate pe sistem simplificat de impozitare și tariful general SV - 02, pentru salariații imputati - 03 etc.

- Unde este depus formularul (Anexa 4) - codificarea variază în funcție de cine anume transmite raportul. De exemplu, dacă o întreprindere rusă raportează - 214, succesorul său legal - 217, OP al unei organizații rusești - 222, antreprenor individual - 120 etc.

- Pe tipuri de documente de certificare (Anexa 6) - codificarea a fost elaborată în funcție de principalele tipuri de documente de certificare. Pentru pașaport de cetățean rus – 21, legitimație militară – 07, certificat de naștere al unei persoane – 03, pașaport de străin – 10 etc.

- Pentru subiecții Federației Ruse (Anexa 7) - fiecare subiect (alte zone populate) din Federația Rusă are propria sa codificare. Moscova – 77, regiunea Moscova. – 50, regiunea Rostov. – 61, regiunea Omsk. – 55 etc.

- Pe categorii de persoane asigurate (Anexa 8) - acest cod de categorie este dat la pagina 200, subsectiunea. 3.2.1. De exemplu, pentru angajații obișnuiți trebuie să indicați HP.

Algoritm pentru completarea calculelor pentru primele de asigurare în 2017

Nu este suficient să știți cum să completați un nou calcul; de asemenea, trebuie să vă amintiți rapoartele indicatorilor atât în cadrul ERSV, cât și în comparație cu raportarea la Fondul de asigurări sociale pentru vătămări și la Serviciul Fiscal Federal pentru plățile către persoane fizice ( 6-NDFL). La calcularea sumelor totale de SV conform OPS din Sect. Linia 1 030 ar trebui să reflecte datele pentru întreaga perioadă, iar rândurile 031-033 – pentru ultimele trei luni; rândul 040 și rândul 020 sunt rezervate pentru completarea BCC corespunzătoare. Rândul 070 al calculului este format numai de asigurați la tariful suplimentar conform poliței de asigurare obligatorie, iar linia 090 - de angajatori plătitori SV pentru acoperire suplimentară.

Reguli de întocmire a formularului de calcul pentru SV:

- Prima pagina de titlu se completează - datele sunt preluate din certificatele de înregistrare fiscală; câmpul alocat pentru numărul de pagini este lăsat necompletat deocamdată.

- În continuare, completați secțiunea 3 din calculul primelor de asigurare - aici trebuie să includeți informații personalizate pentru toți asigurații înregistrați în perioada de raportare. Acestea includ pe cei care, din diverse motive, nu primesc remunerație, dar rămân în personalul angajatorului. De exemplu, femeile aflate în concediu de maternitate; furnizorii de îngrijire a copiilor, angajații aflați în concediu fără plată etc.

- Apoi se completează subsecțiunile. 1.1 și 1.2 la secțiune. 1 – adică contribuții pentru asigurarea obligatorie de sănătate și asigurarea medicală obligatorie. Rețineți că datele trebuie să corespundă cu cele introduse în secțiune. 3.

- Pentru a reflecta contribuțiile pentru VNIM, Anexa 2 la Secțiune. 1 – sunt indicate aici angajamentele, precum și costurile de asigurare suportate și sumele rambursate de Asigurările Sociale. Dacă au existat beneficii în perioada, completați suplimentar Anexa 3 și anexa pagina 070. 2. Dacă nu, adj. 3 nu este necesar să fie format.

- La final, sumele rezumative sunt postate în secțiune. 1 – aici este codul OKTMO, contribuțiile și angajamentele KBK pentru întreaga perioadă, inclusiv pentru ultimele 3 luni.

- În final, paginile completate sunt numerotate prin metoda cronologică, numărul rezultat este plasat pe pagina de titlu, iar șeful asiguratului certifică ERSV cu semnătură și sigiliu personal.

Un exemplu de completare a unui calcul pentru primele de asigurare 2017

Următorul este un exemplu de compilare a unui ERSV pentru 9 luni. 2017 Formatul de trimitere depinde de numărul de personal al asiguratului. Angajatorii cu mai mult de 25 de persoane în personal sunt obligați să raporteze doar electronic (clauza 10 din art. 431 din Codul fiscal), alții pot depune calcule „pe hârtie”. În cazul în care obligația de predare este îndeplinită de un reprezentant al asiguratului, va fi necesară o procură notarială.

La trimiterea unui raport, trebuie mai întâi să verificați informațiile specificate, deoarece dacă există erori sau inexactități, ERSV nu va fi acceptat și se va primi un protocol negativ. În același timp, plătitorul poate primi de la Serviciul Fiscal Federal o solicitare de a oferi explicații cu privire la utilizarea tarifelor reduse sau reflectarea sumelor neimpozabile. De exemplu, codul de eroare 0400500003 înseamnă o discrepanță în calcularea informațiilor personale pentru persoanele fizice cu baza de date a serviciilor fiscale. Trimiterea unui TIN, SNILS sau nume complet incorect pentru angajați va duce la refuzul de a accepta rapoarte. Pentru ca plata să fie acceptată, trebuie să corectați informațiile și să retrimiteți documentul.

Dacă găsiți o eroare, evidențiați o bucată de text și faceți clic Ctrl+Enter.

Din trimestrul I 2017, calcularea și plata contribuțiilor de asigurare pentru pensie obligatorie, asigurări medicale și sociale (cu excepția contribuțiilor pentru accidentări) este controlată de Serviciul Federal de Impozite.În loc de formele „RSV-1”, „RSV-2” și „RV-3”, care până în 2017 au fost prezentate în Fondul de pensii al Rusiei și formularele „trebuie depuse la autoritățile fiscale într-un singur calcul aprobat prin ordin al Serviciului Fiscal Federal al Rusiei din 10 octombrie 2016 Nr. ММВ-7-11/551@. Trebuie să reflecte contribuțiile de asigurare acumulate la Fondul de pensii, FFOMS și Fondul de asigurări sociale.

Cine raportează pe RSV

Calculul primelor de asigurare este completat de plătitorii primelor de asigurare sau de reprezentanții acestora (denumiti în continuare plătitori): persoane care efectuează plăți și alte remunerații către persoane fizice (organizații, antreprenori individuali, persoane fizice care nu sunt antreprenori individuali).

Potrivit PZU, raportează nu doar persoanele juridice și antreprenorii individuali, ci și persoanele fizice și mediatorii.

Persoanele fizice care utilizează servicii în baza unui contract de închiriere (care au un grădinar, o asistentă etc.).

Mediatorii sunt o entitate juridică independentă angajată de părți ca intermediari în soluționarea unui diferend pentru a dezvolta o soluție pe fondul diferendului.

Când trebuie depus formularul?

În conformitate cu paragraful 7 al articolului 431 din Codul fiscal al Federației Ruse, persoanele care efectuează plăți și alte remunerații persoanelor fizice depun calcule pentru primele de asigurare o dată pe trimestru, cel târziu în a 30-a zi a lunii următoare perioadei de facturare (de raportare). Astfel, în 2017, termenul limită de depunere a unui nou calcul pentru primul trimestru va fi pe 2 mai, pentru cele șase luni - pe 31 iulie, timp de nouă luni - pe 30 octombrie, pe an - pe 30 ianuarie 2018.

Cum este prezentat calculul?

Plățile către autoritatea fiscală în formă electronică folosind o semnătură electronică calificată îmbunătățită prin canale de telecomunicații, în conformitate cu clauza 10 din articolul 431 din Codul fiscal al Federației Ruse, sunt transmise de către plătitori:

- la care numărul mediu de persoane fizice în favoarea cărora se fac plăți și alte remunerații pentru perioada anterioară de facturare (de raportare) depășește 25 de persoane;

- precum și organizațiile nou create (inclusiv în timpul reorganizării) al căror număr de persoane depășește 25 de persoane.

În conformitate cu paragraful 4 al articolului 80 din Codul fiscal, plătitorii au dreptul de a depune plăți în formă electronică prin canale de telecomunicații, personal sau printr-un reprezentant pe hârtie, sau sub forma unei trimiteri poștale cu o listă de atașamente:

- în care numărul mediu de persoane în favoarea cărora se fac plăți și alte remunerații pentru perioada anterioară de facturare (de raportare) este de 25 de persoane sau mai puțin;

- precum și organizațiile nou create (inclusiv în timpul reorganizării) al căror număr de persoane nu depășește 25 de persoane.

Ce secțiuni trebuie completate?

Pagina de titlu este completată de toți plătitorii fără excepție.

Secțiunea 1 („Date rezumative privind obligațiile plătitorului de contribuții de asigurare”) conține date rezumative privind sumele de plătit pentru perioada de facturare (de raportare) pentru contribuțiile la pensie, contribuțiile medicale și contribuțiile pentru asigurarea obligatorie în caz de invaliditate temporară și în legătură cu cu maternitatea. Această secțiune reflectă și sumele contribuțiilor la Fondul de pensii la tariful suplimentar și contribuțiile pentru asigurările sociale suplimentare. Acești indicatori ar trebui indicați mai întâi în întregime pentru perioada de raportare și apoi defalcați pe lună. Pentru fiecare tip de prima de asigurare este indicata CCA la care sunt creditate primele.

De asemenea, în prima secțiune există domenii în care trebuie să reflectați suma excedentului cheltuielilor cu asigurările sociale obligatorii față de valoarea contribuțiilor la Fondul de asigurări sociale (cu excepția contribuțiilor „pentru accidentări”).

Există zece anexe în Secțiunea 1. Acestea arată modul în care asiguratul a primit date rezumative cu privire la sumele contribuțiilor de plătit și la suma cheltuielilor excedentare față de contribuțiile la Fondul de asigurări sociale (cu excepția contribuțiilor „pentru vătămări”):

- Subsecțiunea 1.1 din Anexa 1, Subsecțiunea 1.2 din Anexa 1 și Anexa 2 sunt completate de către plătitorii care efectuează plăți și alte remunerații către persoane fizice.

Anexa 1 „Calculul sumelor contribuțiilor de asigurare pentru pensia obligatorie și asigurările de sănătate.”

Poate fi în mai multe exemplare dacă organizația are mai multe tarife.

Subsecțiunile 1.1 și 1.2 corespund secțiunii 2.1 sub forma „RSV-1 PFR”.

- Subsecțiunea 1.3.1 din Anexa 1 se completează de către plătitorii care aplică tarife suplimentare fără evaluare specială a condițiilor de muncă (SOUT) în conformitate cu alineatele 1 și 2 ale articolului 428 din Codul fiscal.

Corespunde subsecțiunilor 2.2 și 2.3 sub forma „RSV-1 PFR”.

- Subsecțiunea 1.3.2 din Anexa 1 se completează de către plătitorii care aplică tarife suplimentare pentru clasele de condiții de muncă în conformitate cu paragraful 3 al articolului 428 din Codul fiscal.

Corespunde subsecțiunii 2.4 sub forma „RSV-1 PFR”.

- Subsecțiunea 1.4 din Anexa 1 este completată de plătitorii care plătesc contribuții pentru asigurări sociale suplimentare pentru membrii echipajului de zbor de pe navele aviației civile și lucrătorii din industria cărbunelui.

Corespunde formei „RV-3”.

Dacă apendicele 1 este completat în mai multe exemplare, subsecțiunile 1.3 și 1.4 trebuie completate în primul exemplar al apendicelui 1.

- Anexa 2 completate de plătitorii care efectuează plăți și alte recompense către persoane fizice.

Corespunde tabelului 3 din formular„4-FSS”.

- Anexa 3 și Anexa 4 sunt incluse în calcul atunci când plătitorul efectuează cheltuieli pentru plata acoperirii asigurării pentru asigurările sociale obligatorii în caz de invaliditate temporară și în legătură cu maternitatea.

Corespunde tabelelor 2 și 5 în formularul „4-FSS”.

- Anexa 5 se completează de companiile IT care aplică un tarif redus în conformitate cu alin. 3 alin. 1 al art. 427 din Codul fiscal.

Corespunde subsecțiunii 3.1 sub forma „RSV-1 PFR”.

- Anexa 6 se completează de către plătitorii la sistemul simplificat de impozitare, ale căror principale tipuri de activități economice sunt specificate la paragraful 5 al paragrafului 1 al articolului 427 din Codul fiscal.

Corespunde subsecțiunii 3.2 sub forma „RSV-1 PFR”.

- Anexa 7 se completează de către organizațiile nonprofit care aplică un tarif redus în conformitate cu paragraful 7 al paragrafului 1 al articolului 427 din Codul fiscal.

Corespunde subsecțiunii 3.3 sub forma „RSV-1 PFR”.

- Anexa 8 pentru întreprinzătorii individuali care utilizează sistemul de impozitare a brevetelor și un tarif redus conform paragrafului 9 al paragrafului 1 al articolului 427 din Codul fiscal.

Excepții:Ei închiriază imobile pe care le dețin.

Angajat în comerțul cu amănuntul prin platforme/locații de tranzacționare.

Furnizați servicii de catering.

- Anexa 9 se completează pentru străinii cu ședere temporară pentru care se plătește o contribuție la Fondul de asigurări sociale cu o cotă de 1,8% în conformitate cu paragraful 2 al paragrafului 2 al paragrafului 2 al articolului 425 din Codul fiscal, cu excepția cazurilor de specialişti calificaţi şi cetăţeni ai statelor din ESEC.

- Anexa 10 se completează de către organizațiile care efectuează plăți și alte recompense în favoarea studenților din organizațiile de învățământ pentru activitățile desfășurate în echipa de studenți pentru aplicarea în conformitate cu paragraful 1 al paragrafului 3 al articolului 422 din Codul fiscal. Plățile nu sunt supuse contribuțiilor la fondul de pensii.

Corespunde secțiunii 5 sub forma „RSV-1 PFR”.

Secțiunea 2 se completează de către plătitorii care sunt șefi de gospodării țărănești (de fermă). Acestea trebuie să indice cuantumul pensiei și contribuțiilor medicale acumulate pentru perioada de facturare, adică pentru anul. În Anexa 1 a Secțiunii 2, sunt completate informații despre cap și fiecare membru al gospodăriei.

Completat pentru perioada de raportare - un an.

Secțiunea 3 este informații personalizate despre persoanele asigurate. Se completează în legătură cu fiecare asigurat care lucrează pentru plătitorul primelor de asigurare în baza unui contract de muncă sau a unui contract al funcționarilor publici în ultimele trei luni ale perioadei de raportare (calcular).

Dacă persoana asigurată nu a fost acumulată nimic în ultimele trei luni, atunci subsecțiunea 3.2 „Informații privind sumele plăților și alte remunerații acumulate de plătitorii de contribuții de asigurare în favoarea unei persoane fizice, precum și informații despre contribuțiile de asigurare acumulate pentru obligații. asigurare de pensie” nu este completată.

Corespunde secțiunii 6 din formularul RSV-1 PFR.

La ce dată se consideră data depunerii raportului?

- La transmiterea unei decontări prin canale de telecomunicații în conformitate cu Ordinul Ministerului Impozitelor și Impozitelor din 02.04.2002 N BG-3-32/169, ziua depunerii este considerată data trimiterii, consemnată în confirmarea unei telecomunicații specializate. operator.

- La trimiterea unui calcul prin poștă în conformitate cu paragraful 4 al articolului 80 din Codul fiscal, data depunerii este considerată a fi data trimiterii trimiterii poștale cu o descriere a atașării.

La ce dată se consideră data depunerii raportului?

- Dacă Serviciul Fiscal Federal nu găsește erori în raportul transmis (adică informațiile privind valoarea totală a primelor de asigurare coincid cu valoarea contribuțiilor de asigurare calculate pentru asigurarea de pensie obligatorie pentru fiecare persoană asigurată), data depunerii va fi se consideră data depunerii acestuia.

- În cazul în care se constată erori în calculul transmis (adică informațiile despre valoarea totală a primelor de asigurare nu coincid cu valoarea contribuțiilor de asigurare calculate pentru asigurarea obligatorie de pensie pentru fiecare persoană asigurată sau există erori în datele personale ale angajaților), apoi, în conformitate cu paragraful 7 al articolului 431 din Codul fiscal, plătitorului, cel târziu în ziua următoare zilei depunerii calculului (10 zile de la data primirii calculului pe hârtie), i se trimite o notificare corespunzătoare.

In termen de cinci zile de la data trimiterii notificarii in format electronic (10 zile daca notificarea este transmisa pe hartie), platitorul este obligat sa depuna un calcul corector in care se corecteaza erorile. Dacă asiguratul corectează totul la timp, atunci data depunerii calculului va fi considerată ziua depunerii originalului, adică versiunea necorectată.

Unde să vă raportați la sucursale

- Dacă o divizie separată (SU) este autorizată să efectueze plăți către persoane fizice, atunci calculul este depus la locația sa. În acest caz, faptul că sucursala are propriul cont curent și bilanţ separat nu contează.

Întrebare: Cum se completează numărul de asigurați în coloanele 1 - 5 la rândurile 010 din subsecțiunile 1.1 și 1.2 din Anexa 1 la secțiunea. 1 calculul primelor de asigurare pentru anul 2017, dacă în ianuarie organizația a angajat (în baza contractelor de muncă) 15 persoane, din februarie până în noiembrie 10 persoane, în decembrie - 9 persoane (nu au fost angajați noi angajați în cursul anului)?

Răspuns: Coloanele 1 din rândul 010 indică 15 persoane - numărul total de persoane care au fost într-un raport de muncă cu plătitorul pe tot parcursul anului. Coloanele 2 din rândul 010 indică 10 persoane - numărul total de persoane care au fost într-o relație de muncă în ultimele trei luni. În coloanele 3 și 4 din rândul 010 ale ambelor subsecțiuni, sunt indicate 10 persoane - numărul de salariați (cu contracte de muncă) în octombrie și, respectiv, noiembrie. În coloanele 5 din rândul 010 trebuie indicate 9 persoane - numărul de salariați (cu contracte de muncă) în luna decembrie.

Motivație: Clauzele 7.2, 8.2 din Procedura de completare a calculelor pentru primele de asigurare (aprobată prin Ordinul Serviciului Fiscal Federal al Rusiei din 10 octombrie 2016 N ММВ-7-11/551@) stabilesc că la rândul 010 al subsecțiunilor 1.1, 1.2 următoarele se reflectă în coloanele corespunzătoare:

- numărul de persoane asigurate de la începutul perioadei de facturare (an calendaristic - clauza 1 a articolului 423 din Codul fiscal al Federației Ruse);

- numărul de persoane asigurate pentru ultimele trei luni ale perioadei de facturare (de raportare) (an calendaristic (trimestrul I, jumătate de an, nouă luni) - articolul 423 din Codul fiscal al Federației Ruse);

- numărul de asigurați pentru prima, a doua și, respectiv, a treia lună din ultimele trei luni ale perioadei de facturare (de raportare).

Mai mult, numărul de asigurați pentru subsecțiunea 1.1 este indicat în raport cu sistemul de asigurări de pensii, iar pentru subsecțiunea 1.2 - în raport cu sistemul de asigurări de sănătate. Cu toate acestea, cetățenii care lucrează în baza unui contract de muncă (inclusiv șefii organizațiilor care sunt singurii fondatori) sunt tratați ca persoane asigurate ca și în sistemul de asigurări obligatorii de pensie (articolul 7 din Legea federală din 15 decembrie 2001 N 167-FZ „Cu privire la obligativitatea asigurarea de pensii în Federația Rusă”). Federația), și în sistemul de asigurări de sănătate (Articolul 10 din Legea federală din 29 noiembrie 2010 N 326-FZ „Cu privire la asigurările obligatorii de sănătate în Federația Rusă”).

Cu toate acestea, trebuie avut în vedere faptul că problema recunoașterii unei persoane ca asigurat nu depinde de faptul că această persoană i-a fost acumulată remunerație în temeiul contractului de muncă relevant. Legislația prevede o mulțime de situații în care, în timp ce o persoană se află într-o relație de muncă, nu se acumulează remunerație (de exemplu: concediu fără plată, concediu de maternitate și altele). În același timp, o astfel de persoană își păstrează statutul de persoană asigurată. Aceasta este diferența dintre indicatorii rândurilor 010, care reflectă toate persoanele care se află, în special, într-o relație de muncă cu plătitorul de prime de asigurare, față de indicatorii similari din rândurile 020, unde doar acele persoane cărora li s-au făcut angajări. sunt luate în considerare.

Astfel, în coloanele 1 din rândurile 010 din subsecțiunile 1.1 și 1.2 din Anexa 1 la secțiune. 1 din calculul primelor de asigurare indică numărul de asigurați de la începutul perioadei de facturare - 15 persoane, în coloanele 2 rânduri 010 - numărul de asigurați pentru ultimele trei luni ale perioadei de facturare - 10 persoane, în coloane 3, 4 rânduri 010 - 10 persoane, în coloane 5 rânduri 010 - 9 persoane.