Declaratie de profit pentru primul trimestru. Calculăm și plătim avansurile corect. Cota de impozitare

Acest articol va fi util acelor contribuabili care efectuează plăți trimestriale pe baza rezultatelor trimestrului plus plăți lunare în avans.

Articolul va ajuta:

- calculează plățile în avans pentru impozitul pe venit,

- aflați despre calendarul plăților în avans pe baza rezultatelor primului trimestru,

- completați secțiunile și rândurile corespunzătoare din declarația pentru primul trimestru.

Exemplu

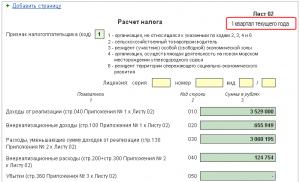

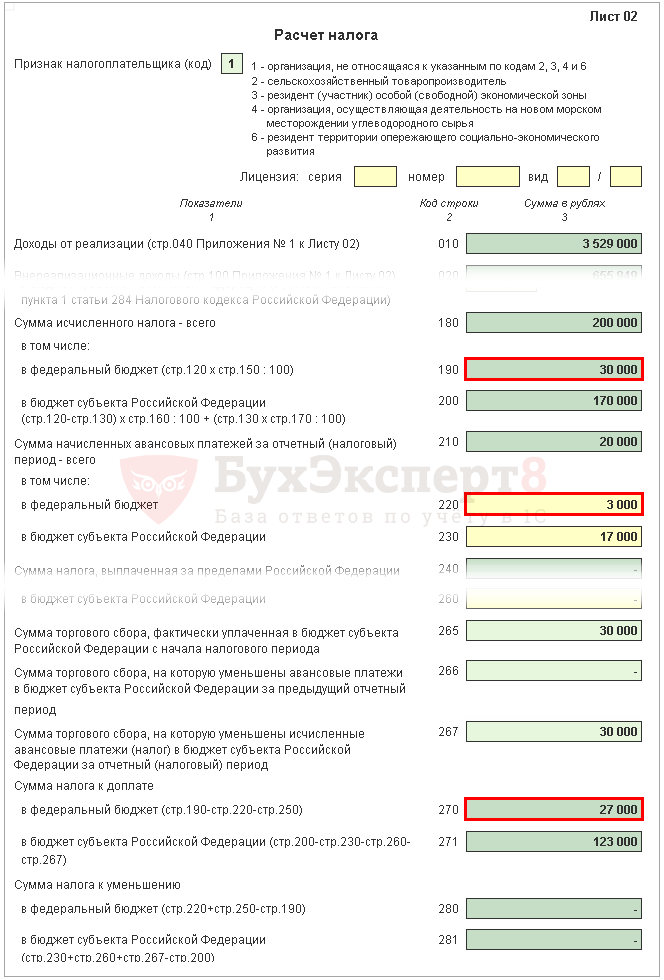

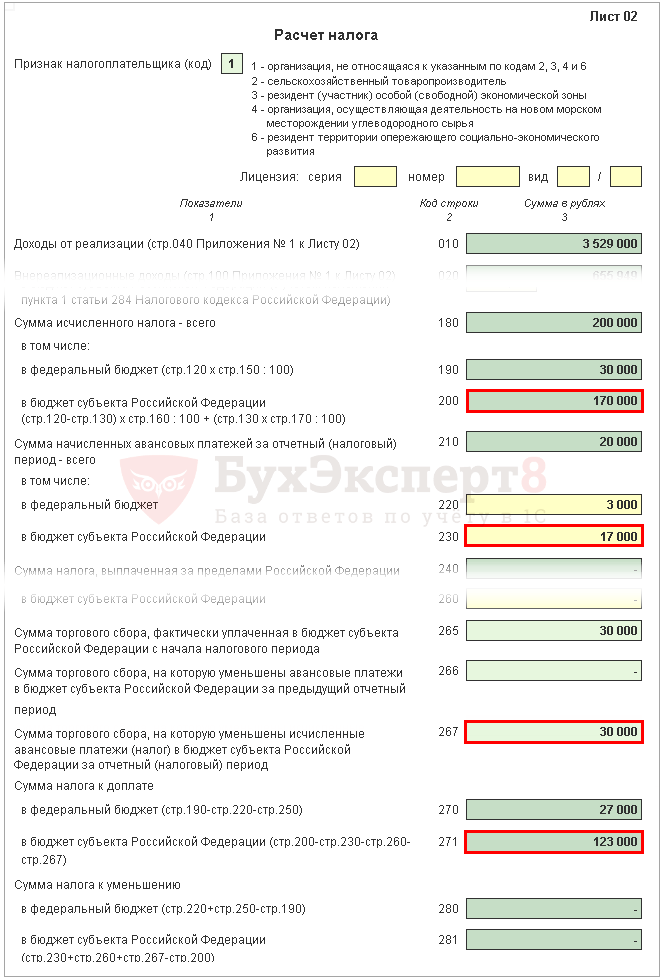

Fișa 02 Calculul impozitului pe venit și plăților în avans

Să ne uităm la completarea pas cu pas a declarației Fișa 02 privind calculul impozitului pe venit pentru primul trimestru și cuantumul avansurilor lunare pentru trimestrul II.

Pasul 1. Determinați valoarea impozitului pe venit pentru primul trimestru (paginile 180-200)

Suma impozitului pe venit din 1C se calculează automat pe baza bazei de impozitare indicate la pagina 120 și a cotei de la pagina 140 (150-170).

Verificați calculul pentru primul trimestru folosind formula:

În exemplul nostru, suma totală a impozitului pe venit (pagina 180) este de 1.000.000 x 20% = 200.000 de ruble, inclusiv:

- la bugetul federal (p. 190) - 1.000.000 x 3% = 30.000 de ruble;

- la bugetul unei entități constitutive a Federației Ruse (pagina 200) - 1.000.000 x 17% = 170.000 de ruble.

Pasul 2. Introduceți suma plăților în avans calculată pentru perioada anterioară (paginile 210-230)

Plățile în avans, pe care organizația trebuie să le plătească lunar în primul trimestru, sunt calculate în declarație pentru 9 luni ale anului precedent. Prin urmare, la rândurile 220, 230, introduceți manual plățile în avans de la rândurile 330, 340 din declarație pentru 9 luni.

Trebuie îndeplinită următoarea egalitate:

În exemplul nostru, în declarația pentru 9 luni ale anului trecut, suma totală a plăților în avans acumulate (p. 320) este de 20.000 de ruble, inclusiv:

- buget federal (p. 330) - 3.000 de ruble;

- bugetul unei entități constitutive a Federației Ruse (p. 340) - 17.000 de ruble.

Pasul 3: verificați valoarea taxei de tranzacționare plătită (paginile 265, 266, 267)

Rândurile 265, 266, 267 din Fișa 02 din declarație se vor completa automat în 1C dacă organizația a înregistrat un punct de vânzare cu amănuntul în program și calculează automat taxa de tranzacționare.

În declarația pentru primul trimestru, aceste rânduri se completează după cum urmează:

- p. 265 – suma taxei comerciale plătită efectiv la bugetul unei entități constitutive a Federației Ruse de la începutul anului. În exemplul nostru, suma este de 30.000 de ruble.

- pag. 266 - necompletat în declarația pentru primul trimestru, întrucât trebuie să se indice cuantumul comisionului de tranzacționare cu care a fost redus impozitul în trimestrele anterioare ale anului de raportare.

- p. 267 – cuantumul comisionului comercial, care reduce impozitul pe venit calculat pentru primul trimestru la bugetul republican. Indicatorul de linie nu poate fi mai mare decât suma de la pagina 200 „Suma impozitului acumulat la bugetul unei entități constitutive a Federației Ruse”.

În 1C, rândul 267 completează automat valoarea reducerii impozitului pe venit la comisionul de tranzacționare pentru primul trimestru, adică aceasta este cifra de afaceri:

- Dt 68.04.1 ( Nivelul bugetului - Bugetul regional, Tipul de plată - Impozit acumulat/plătit).

- Kt 68,13 ( Tipul de plată - Impozit acumulat/plătit).

În exemplul nostru, pagina 267 este egală cu 30.000 de ruble.

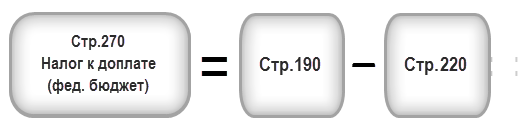

Pasul 4. Determinați suma taxei care trebuie plătită suplimentar (paginile 270, 271) sau redusă (paginile 280, 281)

Acum este necesar să se determine care este mai mare: valoarea impozitului calculată pe baza rezultatelor primului trimestru (p. 190, 200) sau suma plăților anticipate acumulate pe care contribuabilul a fost obligat să le plătească în primul trimestru ( p. 220, 230) ținând cont de taxa comercială ( p. 267).

Pasul 4.1. Bugetul federal

Dacă pagina 190 este mai mare decât pagina 220, atunci impozitul către bugetul federal pe baza rezultatelor primului trimestru trebuie plătit suplimentar, adică în 1C rândul 270 va fi completat automat conform formulei:

Dacă pagina 190 este mai mică decât pagina 220, atunci impozitul către bugetul federal pe baza rezultatelor primului trimestru va fi redus, adică în 1C rândul 280 va fi completat automat conform formulei:

În exemplul nostru, linia 190 (suma de 30.000 de ruble) este mai mare decât linia 220 (suma de 3.000 de ruble), prin urmare, impozitul către bugetul federal la sfârșitul primului trimestru va fi plătit suplimentar:

- pagina 270 = 30.000 - 3.000 = 27.000 rub.

Pasul 4.2. Bugetul unei entități constitutive a Federației Ruse

Dacă pagina 200 este mai mare decât suma (pagina 230 + pagina 267), atunci impozitul către bugetul entității constitutive a Federației Ruse pe baza rezultatelor primului trimestru trebuie plătit suplimentar, adică în rândul 1C 271 va fi completat automat conform formulei:

Dacă pagina 200 este mai mică decât suma (pagina 230 + pagina 267), atunci impozitul către bugetul entității constitutive a Federației Ruse pe baza rezultatelor primului trimestru va fi redus, adică în 1C rândul 281 va fi completat automat conform formulei:

În exemplul nostru, rândul 200 (suma 170.000 de ruble) este mai mare decât suma liniilor 230 și 267 (47.000 = 17.000 + 30.000), prin urmare, suma impozitului la bugetul unei entități constitutive a Federației Ruse la sfârșitul primul trimestru va fi plătit suplimentar:

- pagina 271 = 170.000 - 17.000 - 30.000 = 123.000 de ruble.

Pasul 5. Determinați suma plăților în avans plătibile în al doilea trimestru (paginile 290-310)

Organizațiile care plătesc plăți lunare în avans trebuie, pe baza rezultatelor primului trimestru, să calculeze avansurile plătibile în al doilea trimestru. Astfel de plăți sunt reflectate la rândul 290 (300, 310).

În 1C, aceste rânduri sunt completate manual. Plățile în avans de plătit trebuie calculate folosind formula:

În exemplul nostru, suma plăților lunare în avans plătibile în al doilea trimestru (linia 290) este preluată de la rândul 180 (200.000 RUB), inclusiv:

- la bugetul federal (p. 300) = p. 190 = 30.000 de ruble;

- la bugetul unei entități constitutive a Federației Ruse (linia 310) = linia 200 = 170.000 de ruble.

Secțiunea 1 Subsecțiunea 1.1 Date finale privind plata impozitului pentru primul trimestru

Completarea datelor finale privind plata suplimentară sau reducerea impozitului pe venit în primul trimestru se efectuează în 1C automat conform următorului algoritm.

Dacă suma taxei este datorată pentru plata suplimentară, adică rândul 270 sau rândul 271 este completat în Fișa 02, atunci suma indicată în acestea este transferată la Secțiunea 1 Subsecțiunea 1.1: PDF

- la pagina 040 - de la pagina 270 din Fișa 02 „la bugetul federal”;

- la pagina 070 - de la pagina 271 din fișa 02 „la bugetul unei entități constitutive a Federației Ruse”.

Dacă valoarea impozitului este redusă, adică rândul 280 sau rândul 281 este completat în Fișa 02, atunci suma indicată în acestea este transferată la Secțiunea 1 Subsecțiunea 1.1: PDF

- la pagina 050 - de la pagina 280 din Fișa 02 „la bugetul federal”;

- la pagina 080 - de la pagina 281 din fișa 02 „la bugetul unei entități constitutive a Federației Ruse”.

În exemplul nostru, valoarea impozitului pe venit bazată pe rezultatele primului trimestru pentru bugetul federal și bugetul unei entități constitutive a Federației Ruse a fost supusă unei plăți suplimentare.

În baza acestei norme, plătiți impozitul pentru primul trimestru specificat în Secțiunea 1 din Subsecțiunea 1.1. necesar până pe 28 aprilie.

Dacă termenul limită de plată a impozitului cade într-un weekend sau într-o sărbătoare, atunci termenul limită este amânat pentru prima zi lucrătoare care urmează (clauza 7, articolul 6.1 din Codul fiscal al Federației Ruse).

Familiarizați-vă cu procedura de plată a impozitului pe venit:

- buget federal;

- bugetul unei entități constitutive a Federației Ruse.

În exemplul nostru, plata suplimentară a impozitului pe venit trebuie efectuată înainte de 30 aprilie 2018. (28 aprilie - zi liberă):

- la bugetul federal - 27.000 de ruble.

- unui subiect al Federației Ruse - 123.000 de ruble.

Secțiunea 1 Subsecțiunea 1.2 Plăți în avans pentru al doilea trimestru

În Secțiunea 1 Subsecțiunea 1.2. Declarația reflectă plățile lunare în avans care trebuie plătite în al doilea trimestru.

Suma plăților în avans pentru trimestrul al doilea a fost calculată la paginile 300, 310 din Fișa 02. Se distribuie automat la Subsecțiunea 1.2 în valoare de 1/3 din suma trimestrială:

- pp. 120-140 - de la pagina 300 „la bugetul federal”;

- pp. 220-240 - de la pagina 310 „la bugetul unei entități constitutive a Federației Ruse”.

În baza acestei norme, în trimestrul II este necesară plata avansurilor specificate în Secțiunea 1 a Subsecțiunii 1.2:

- până pe 28 aprilie;

- până pe 28 mai;

- până pe 28 iunie.

În cazul în care termenul limită de plată a plăților în avans cade într-un weekend sau sărbătoare, atunci termenul limită este amânat pentru prima zi lucrătoare care urmează (clauza 7, articolul 6.1 din Codul fiscal al Federației Ruse).

- Plata impozitului pe venit la bugetul federal;

- Plata impozitului pe venit la bugetul unei entități constitutive a Federației Ruse.

În exemplul nostru, plata plăților în avans în al doilea trimestru ar trebui efectuată:

- până la 30 aprilie 2018 (28 aprilie este o zi liberă):

- unui subiect al Federației Ruse - 56.666 de ruble.

- până pe 28 mai 2018:

- la bugetul federal - 10.000 de ruble.

- unui subiect al Federației Ruse - 56.666 de ruble.

- până pe 28 iunie 2018:

- la bugetul federal - 10.000 de ruble.

- unui subiect al Federației Ruse - 56.668 de ruble.

La sfârșitul fiecărei perioade de raportare și impozitare, aceștia sunt obligați să depună o declarație de impozit pe venit la Serviciul Fiscal Federal.

Daca o firma plateste avansuri trimestriale, depune o declaratie de 4 ori pe an (pe baza rezultatelor a 3 trimestre si a unuia anual).

Dacă o companie plătește avansuri lunare pe baza profiturilor reale, atunci depune declarația de 12 ori.

Notă, dacă în perioada de raportare (de impozitare) organizația nu a avut profit și nu a existat nicio mișcare în conturile sale curente și în casa de marcat, poate depune o singură declarație simplificată la Serviciul Fiscal Federal.

Formular de declarare a impozitului pe venit

Descărcați formularul de declarație de impozit pe venit (formular KND 1151006), valabil în 2019 (descărcați formularul).

Notă: formularul de declarație fiscală (pentru raportare în 2019), procedura de completare și formatul de transmitere electronică sunt aprobate prin Ordinul Serviciului Fiscal Federal al Rusiei din 19 octombrie 2016 N ММВ-7-3/572@ ).

Exemplu de completare a unei declarații în 2019

Declarație de impozit pe venit pentru organizații pe OSN în 2019 (eșantion de completare).

Termenul limită pentru depunerea declarațiilor de impozit pe venit

Contribuabilii depun declarații la sfârșitul fiecărei perioade de raportare și impozitare.

Perioadele de raportare pentru organizațiile care plătesc avansuri trimestriale sunt primul trimestru, jumatate de anȘi 9 luni.

Pentru organizațiile care au ales procedura de plată lunară a avansurilor pe baza profitului real, perioadele de raportare sunt lună, doua luni, trei luniși așa mai departe până la 11 luni.

Declarațiile bazate pe rezultatele perioadei de raportare sunt transmise Serviciului Federal de Taxe cel târziu 28 de zile de la sfârşitul perioadei de raportare.

Termenele limită pentru depunerea declarațiilor fiscale la sfârșitul perioadei de raportare

Tabel nr. 1. Termenele de depunere a declarației în funcție de modalitatea de plată a avansurilor

| Perioadă de raportare | Avansuri trimestriale | Avansuri lunare bazate pe profiturile reale |

|---|---|---|

| ianuarie | — | 28.02.2019 |

| februarie | — | 28.03.2019 |

| Martie | — | 29.04.2019 |

| I trimestru 2019 | 29.04.2019 | — |

| Aprilie | — | 28.05.2019 |

| Mai | — | 28.06.2019 |

| iunie | — | 29.07.2019 |

| Jumătate de an 2019 | 29.07.2019 | — |

| iulie | — | 28.08.2019 |

| August | — | 30.09.2019 |

| Septembrie | — | 28.10.2019 |

| 9 luni 2019 | 28.10.2019 | — |

| octombrie | — | 28.11.2019 |

| noiembrie | — | 28.12.2019 |

| decembrie | — | — |

Amenzi pentru depunerea cu întârziere a declarației:

- 1.000 de ruble. – dacă nu se depune declarația anuală, dar taxa se achită la termen sau nu se depune declarația „zero” la termen;

- 5% din suma plătibilă conform declarației pentru fiecare lună de întârziere, dar nu mai mult de 30% în total și nu mai puțin de 1.000 de ruble. – dacă taxa nu este plătită;

- 200 de ruble. – în cazul în care declarația (calcul impozitului) pe baza rezultatelor perioadei de raportare nu este depusă la timp.

Notă: declarațiile bazate pe rezultatele perioadei de raportare sunt în mod inerent calcule ale impozitului și, prin urmare, Serviciul Fiscal Federal nu are dreptul de a amenda o organizație în temeiul articolului 119 din Codul Fiscal al Federației Ruse dacă nu este prezentat un calcul al impozitului pe venit; în ciuda faptului că în Codul Fiscal al Federației Ruse aceste calcule se numesc declarații. Amenda pentru neprezentarea unui calcul se percepe exclusiv în temeiul art. 126 din Codul Fiscal al Federației Ruse.

Modalitati de depunere a declaratiilor de impozit pe profit

Organizațiile trebuie să depună declarații:

- La Serviciul Fiscal Federal de la locul înregistrării dumneavoastră.

- Serviciului fiscal federal de la locul de înregistrare a fiecărei diviziuni separate.

Notă: dacă o organizație este cel mai mare contribuabil, trebuie să se raporteze la locul său de înregistrare.

O declarație de impozit pe venit poate fi trimisă organului fiscal în trei moduri:

- În formă de hârtie (în 2 exemplare) personal sau prin reprezentantul dumneavoastră. Când este trimis, o copie a raportului rămâne la Serviciul Federal de Taxe, iar a doua este marcată cu acceptare și returnată. O ștampilă care indică data primirii declarației în cazul unor situații controversate va servi drept confirmare a depunerii la timp a documentului;

- Prin poștă într-o scrisoare valoroasă cu o listă a conținutului. Confirmarea trimiterii declarației în acest caz va fi o listă a atașării (indicând declarația trimisă) și o chitanță cu data trimiterii;

- În formă electronică prin TKS (prin operatori de gestionare electronică a documentelor).

Notă: pentru a depune o declarație prin reprezentant, este necesar să se întocmească o procură pentru acesta, certificată prin sigiliul organizației și semnătura managerului.

Notă, atunci când depun rapoarte pe hârtie, unii inspectori ai serviciilor fiscale federale pot solicita:

- Atașați dosarul declarației în formă electronică pe o dischetă sau pe o unitate flash;

- Tipăriți pe declarație un cod de bare special care dublează informațiile conținute în raportare.

Aceste cerințe nu sunt prevăzute de Codul Fiscal al Federației Ruse, dar sunt întâlnite în practică și pot duce la refuzul de a accepta declarația. Dacă se întâmplă acest lucru, faptul refuzului de a accepta poate fi contestat la o autoritate fiscală superioară (mai ales dacă refuzul a avut ca rezultat nerespectarea termenului de depunere a documentului și stabilirea unor penalități suplimentare).

Absența unui cod de bare bidimensional, precum și indicarea incorectă a codului OKTMO (dacă nu există alte comentarii și declarația este conformă cu forma stabilită), nu pot constitui motive de refuz de a accepta declarația (acest lucru este menționat direct în Scrisoarea Ministerului Finanțelor al Federației Ruse din 18 aprilie 2014 Nr. PA -4-6/7440.

Cum se completează o declarație de impozit pe venit

Puteți descărca instrucțiunile oficiale pentru completarea declarației de pe acest link.

Reguli de bază pentru completarea declarației

Completarea unei declarații de impozit pe venit prin servicii speciale

De asemenea, puteți completa declarația de impozit pe venit folosind:

- Servicii de internet cu plată („Afacerea mea”, „B.Kontur”, etc.);

- Firme de contabilitate specializate.

Cum se plătește impozitul pe venit pentru primul trimestru al anului 2018? Cum se stabilește baza de impozitare și când se depun rapoarte? Răspunsul depinde, în primul rând, de modul în care sunt calculate plățile finale și în avans.

Contribuabilii prin impozit

În conformitate cu art. 246 din Codul fiscal al Federației Ruse, toate întreprinderile ruse, precum și SE (diviziile separate) ale companiilor străine, sunt obligate să calculeze și, prin urmare, să plătească impozitul pe venit pentru primul trimestru al anului 2018 și alte perioade. În același timp, companiile care funcționează în regimuri speciale - impozit simplificat, imputat, agricol, și antreprenorii din orice sistem fiscal nu ar trebui să calculeze această taxă.

Perioada de raportare și impozit

Potrivit paragrafului 1 al art. 285 din Codul Fiscal al Federației Ruse, perioada fiscală este considerată un an (calendar). Raportarea în cazuri generale este trimestrială, adică 1 trimestru, jumătate de an și 9 luni. Dacă contribuabilul calculează sumele lunare ale impozitului în avans pe baza veniturilor primite la primire, lunile calendaristice sunt recunoscute ca perioade de raportare - crescând de la unu (ianuarie) la douăsprezece (ianuarie-decembrie).

Procedura de calcul a bazei impozabile

În scopul calculării impozitului în discuție, obiectul impozitării este considerat a fi profitul primit de societate pe perioada respectivă (articolul 247 din Codul fiscal al Federației Ruse). În acest context, acesta este un venit redus cu valoarea costurilor suportate de întreprindere. Calculul indicatorilor de venituri și cheltuieli se efectuează numai în formă monetară și pe bază de angajamente (clauzele 3, 7 ale articolului 274 din Codul fiscal al Federației Ruse). Dacă este necesară recalcularea valorilor naturale, conceptul de preț de tranzacție de la art. 105.3 Codul fiscal al Federației Ruse.

Cota de impozitare

Din 2017 până în 2020, rata dobânzii la impozitul care urmează să fie creditată la bugetul federal este de 3%. Pentru aceeași perioadă, dar pentru bugetul entităților constitutive ale Federației Ruse, rata este de 17%. Prin decizie a autorităților regionale, pentru anumite categorii de companii, rata dobânzii regionale poate fi redusă, dar nu mai puțin de 12,5% pentru perioada 2017-2020. Aceste norme sunt reglementate de art. 284 Codul fiscal al Federației Ruse.

Impozitul pe venit pentru trimestrul I 2018 – procedura de calcul a avansurilor

Potrivit normelor art. 286 din Codul Fiscal al Federației Ruse, impozitul poate fi calculat fie lunar, fie trimestrial. Este permisă aplicarea opțiunii lunare prin calcularea indicatorilor din profitul efectiv primit sau pe baza datelor din trimestrul anterior, cu plata suplimentară ulterioară (reducere de impozit) din diferența rezultată. Opțiunea trimestrială nu este permisă pentru toate companiile, ci doar pentru cele cu ultimele 4 trimestre. venitul mediu nu mai mult de 15.000.000 de ruble. pentru fiecare trimestru (clauza 3 din art. 286 din Codul fiscal).

Termenele de plată a avansurilor la buget

Termenul legislativ pentru transferul sumelor în avans și depunerea declarațiilor este al 28-lea (clauza 1 a articolului 287 din Codul fiscal al Federației Ruse). Dacă este necesară plata lunară a impozitelor, documentele de plată trebuie generate cel târziu în data de 28 a lunii pentru care se plătește suma. Dacă societatea plătește bugetul trimestrial, suma este transferată cel târziu în a 28-a zi a lunii următoare perioadei de raportare (clauza 1 a articolului 287, clauza 3 a articolului 289 din Codul fiscal al Federației Ruse).

Important! Pentru 1 mp. 2018, plata avansului se datorează până pe 28 aprilie 2018 (aceasta este sâmbătă, dar din cauza amânării weekendului, oficial este zi lucrătoare).

Și pentru anul, obligația de a plăti sumele finale trebuie îndeplinită înainte de 28 martie a anului următor (clauza 4 a articolului 289 din Codul fiscal al Federației Ruse). În cazul în care termenele aprobate coincid cu sărbători sau weekend-uri, termenul de depunere a declarației, precum și de plată a taxei, se decalează la cea mai apropiată zi de întoarcere la muncă.

Notă! Raportarea profitului pentru T1. 2018 se depune la divizia teritorială a Serviciului Fiscal Federal până la 28 aprilie 2018.

Organizațiile (și OP-urile lor) ale căror venituri din vânzări pentru ultimele 4 trimestre nu depășesc o medie de 15 milioane de ruble pentru fiecare trimestru au dreptul să plătească doar avansuri trimestriale la impozitul pe venit. (Clauza 3 a articolului 286 din Codul fiscal al Federației Ruse).

Perioada de raportare pentru impozitul pe venit

Pentru organizațiile care plătesc exclusiv avansuri trimestriale, perioadele de raportare sunt primul trimestru, jumătate de an, 9 luni (clauza 2 a articolului 285 din Codul fiscal al Federației Ruse).

Perioada fiscală pentru astfel de organizații este anul calendaristic (clauza 1 a articolului 285 din Codul fiscal al Federației Ruse).

Cota impozitului pe venit

Pentru 2017-2020 Sunt stabilite următoarele rate ale impozitului pe venit (clauza 1 a articolului 284 din Codul fiscal al Federației Ruse):

- la bugetul federal - 3%;

- la bugetul regional - 17%.

Adevărat, autoritățile entităților constitutive pot reduce cota de impozitare creditată la bugetul regional pentru unele categorii de plătitori. În același timp, rata regională nu poate fi mai mică de 12,5% în 2017-2020.

Calculul avansurilor la impozitul pe venit

Sumele avansurilor trimestriale sunt calculate în cursul anului calendaristic pe bază de angajamente (clauza 2 a articolului 286 din Codul fiscal al Federației Ruse). Suma avansului pentru primul trimestru se calculează după cum urmează:

Suma avans pentru trimestrul I (pagina 180 din Fișa 02 din Declarația pentru trimestrul I) = Baza de impozitare (pagina 120 din Fișa 02 din Declarația pentru trimestrul I) x Cota de impozitare (pagina 140 din Fișa 02 din Declarația pt. primul trimestru)

Suma avansului pentru fiecare perioadă de raportare este calculată în același mod.

Valoarea anuală a impozitului se calculează după cum urmează:

Valoarea impozitului pentru anul (pagina 180 din Fișa 02 din Declarația pentru anul) = Baza de impozitare (pagina 120 din Fișa 02 din Declarația pentru anul) x Cota de impozitare (pagina 140 din Fișa 02 din Declarația pentru anul)

Calculul sumei avansului de plătit suplimentar la buget

Suma avansului, supusă plății suplimentare către buget la sfârșitul următoarei perioade de raportare, este calculată luând în considerare avansurile plătite anterior (clauza 2 a articolului 286 din Codul fiscal al Federației Ruse):

Suma avans pentru trimestrul I, cu condiția plății suplimentare la buget (rândul 270 + rândul 271 din Fișa 02 din Declarația pentru trimestrul I) = Suma avans pentru trimestrul I (rândul 180 din Fila 02 din Declarația pentru primul trimestru) sfert)

Suma avans pentru semestru, cu condiția plății suplimentare la buget (rândul 270 + rândul 271 din Fișa 02 din Declarația semestrială) = Suma avansului pentru semestru (linia 180 din Fișa 02 din Semestrul) Declarație) - Suma în avans pentru primul trimestru (linia 210 din Fișa 02 Declarații pentru semestru = pagina 180 din Fișa 02 Declarații pentru primul trimestru)

Suma avans pentru 9 luni, cu condiția plății suplimentare la buget (rândul 270 + rândul 271 din Fișa 02 din Declarație pentru 9 luni) = Sumă avans pentru 9 luni (linia 180 din Fișa 02 din Declarație pentru 9 luni) - Avans suma pentru o jumătate de an (rândul 210 Declarația 02 pe 9 luni = pagina 180 Declarația 02 pe jumătate de an)

Valoarea anuală a impozitului care trebuie plătită la buget este determinată după cum urmează:

Suma impozitului pentru anul care face obiectul plății suplimentare la buget (rândul 270 + rândul 271 din Fișa 02 din Declarația pentru anul) = Suma impozitului pentru anul (linia 180 din Fișa 02 din Declarația pentru anul) - Suma avans pentru 9 luni (pagina 210 din Fișa 02 Declarații pentru anul = pagina 180 din Fișa 02 Declarații pentru 9 luni)

Apropo, dacă avansul/impozitul pentru perioada/anul curent de raportare este mai mic decât suma plăților în avans pentru perioadele anterioare de raportare, atunci nu trebuie să plătiți nimic la buget (clauza 1, articolul 287 din impozit). Codul Federației Ruse). Acest lucru este posibil, de exemplu, atunci când primiți o pierdere.

Vă rugăm să rețineți că am furnizat formule generale pentru calcularea avansului/impozitului. Pentru organizațiile care plătesc impozit pe comerț, precum și pentru organizațiile care plătesc impozit în afara Federației Ruse, a căror sumă este luată în considerare la plata impozitului pe venit, avansul/impozitul este calculat ușor diferit.

Termenul limită de plată a avansurilor pe baza profitului real

Plățile în avans se plătesc cel târziu în a 28-a zi a lunii următoare perioadei de raportare (clauza 1 a articolului 287, clauza 3 a articolului 289 din Codul Fiscal al Federației Ruse). Impozitul la sfârșitul anului se plătește cel târziu la data de 28 martie a anului următor anului de raportare (

Declarația de impozit pe venit pentru trimestrul I 2019 este un raport care va trebui depus tuturor persoanelor juridice care calculează trimestrial acest impozit, indiferent de frecvența cu care plătesc plățile în avans. Să luăm în considerare caracteristicile designului acestei declarații.

Caracteristici ale componenței declarației de impozit pe venit pentru trimestrul I

Pentru a pregăti raportul de impozit pe venit pentru trimestrul I din acest an, continuă să fie utilizat formularul aprobat prin ordin al Serviciului Federal de Taxe al Rusiei din 19 octombrie 2016 nr. ММВ-7-3/572@.

Regulile aplicate la completarea declarației nu s-au modificat (sunt date în aceeași ordine). Din setul acestor reguli pentru raportul pentru trimestrul I, sunt importante următoarele:

- cerința ca acesta să conțină setul minim necesar de foi care trebuie completate (fișa de titlu, subsecțiunea 1.1 din secțiunea 1, fila 02 și anexele 1 și 2 la aceasta);

- permisiunea de a nu include în raport acele fișe pentru care nu există date de completat;

- existența fișelor care trebuie incluse în raportul pentru această perioadă, dacă există date care vor fi reflectate în acestea (aceasta este subsecțiunea 1.2 din secțiunea 1, completată pentru avansurile plătite lunar, anexa 4 la fișa 02, menită să reflecte pierderi din anii precedenți, și anexa 5 la fișa 02, care conține date privind structurile separate);

- prezența unor fișe care nu sunt incluse în raportul trimestrial I, chiar dacă există date care se vor reflecta în acestea (sunt fișele 07, 08, 09, completate doar în raportul anual).

Dacă declarația conține Anexa 5 la Fișa 02 completată (pentru structuri separate), atunci pentru a depune la locul de înregistrare a fiecăreia dintre aceste structuri va trebui să creați suplimentar o declarație simplificată alcătuită din pagina de titlu, subsecțiunile 1.1 și 1.2 (dacă există plăți lunare în avans) și anexa 5 la fișa 02.

Cum sunt reflectate plățile în avans în contul de profit și pierdere pentru primul trimestru?

Să vă reamintim că puteți calcula avansurile pe baza profitului:

- lunar din profitul real - declarația generată în acest caz va fi, de asemenea, creată lunar și legată de perioada determinată de numărul de luni incluse în ea (clauza 2 a articolului 285 din Codul fiscal al Federației Ruse), adică definiția de „declarație pentru trimestrul I” când un astfel de algoritm de calcul al avansurilor se dovedește a fi inaplicabil;

- trimestrial, plătindu-le fie o singură dată la sfârșitul trimestrului (contribuabilii cu un venit trimestrial mediu din patru trimestre anterioare care nu depășește 15 milioane de ruble au dreptul să facă acest lucru), fie lunar.

Introducerea datelor privind plățile în avans în declarația generată trimestrial nu este dificilă în prima opțiune de plată. Acestea, ca si in cazul avansurilor calculate lunar, se acumuleaza pe baza faptului ca pentru trimestrul I va fi echivalent cu impozitul acumulat pe profitul incasat pentru acest trimestru. În raportul pentru perioada următoare, cuantumul acestora va ajusta impozitul acumulat pe profit pe jumătate de an pentru a determina suma care corespunde unei plăți suplimentare înainte de impozitul acumulat pe semestru, sau o rambursare de la buget ca plătit în plus.

Cea mai complexa varianta este cea cu taxa calculata trimestrial, dar cu taxa lunara. Iar plățile în avans reflectate în raportul de impozit pe venit pentru trimestrul I necesită rezerve speciale. Pentru ei, foaia 02 conține 3 grupuri de linii:

- 210-230, destinate avansurilor calculate în perioade anterioare pentru plata în perioada de raportare. În raportul pentru trimestrul I, acestea vor cuprinde valorile prezentate la rândurile 320-340 din declarația întocmită pentru trimestrul III al anului precedent.

- 290-310, alocate pentru înscrierea în acestea a sumelor avansurilor calculate în perioada de raportare pentru plata în trimestrul următor perioadei de raportare. În raportul pentru trimestrul I, valorile incluse în acestea vor coincide cu datele din rândurile 180-200.

- 320-340, în cazul în care este necesară prezentarea avansurilor acumulate la plată în trimestrul I al anului următor celui de raportare. Aceste rânduri nu sunt niciodată utilizate în raportul pentru trimestrul 1, deoarece se intenționează a fi completate doar în declarație pentru 9 luni.

Ce trebuie să rețineți atunci când vă pregătiți raportul privind impozitul pe venit pentru primul trimestru al anului 2019

La crearea raportării profitului pentru primul trimestru al anului curent, trebuie să rețineți că în 2019 continuă să se aplice valorile speciale stabilite pentru perioada 2017-2020:

- valoarea cotei respective (50%) cu care este permisă reducerea profitului perioadei de raportare din cauza pierderilor generate în anii anteriori (clauza 2.1 din articolul 283 din Codul fiscal al Federației Ruse);

- ratele de impozitare (3% și 17%) utilizate pentru calcularea sumei plăților către bugetele federale și regionale (clauza 1 a articolului 284 din Codul fiscal al Federației Ruse).

În plus, din 2018 în Ch. 25 din Codul Fiscal al Federației Ruse a introdus o serie de inovații care pot afecta valoarea impozitului pe venit pentru un anumit contribuabil:

- au fost clarificate regulile de determinare a valorii datoriilor îndoielnice, care, la rândul său, se reflectă în valoarea rezervei create pentru aceste datorii (clauza 1 a articolului 266 din Codul fiscal al Federației Ruse);

- regulile de contabilizare a pierderilor suferite de companiile străine controlate au fost ajustate (clauzele 7, 8 ale articolului 309.1 din Codul fiscal al Federației Ruse);

- a fost introdusă posibilitatea aplicării unei noi deduceri (investiții) la valoarea impozitului acumulat (articolul 286.1 din Codul fiscal al Federației Ruse).

Rezultate

Raportarea profitului întocmită pentru trimestrul I 2019 este întocmită pe aceeași formă și conform acelorași reguli care au fost în vigoare pentru acest document în anul 2018. Totuși, aceleași reguli stabilesc o serie de caracteristici pentru raportul generat pentru trimestrul I care îl deosebesc de rapoartele pentru alte perioade ale anului. Procesul de reflectare în raport a avansurilor acumulate trimestrial, dar cu plata lunară, merită o atenție deosebită.